一次性移轉訂價 節稅看三處

企業申請一次性移轉訂價才能避免被雙重課稅,但必須在年度結束後一個月內提交相關文件,會計師建議,可從「全年度利潤」、「全年度進口報單」及「全年度同樣貨物完稅價格」綜合考量。圖/本報資料照片

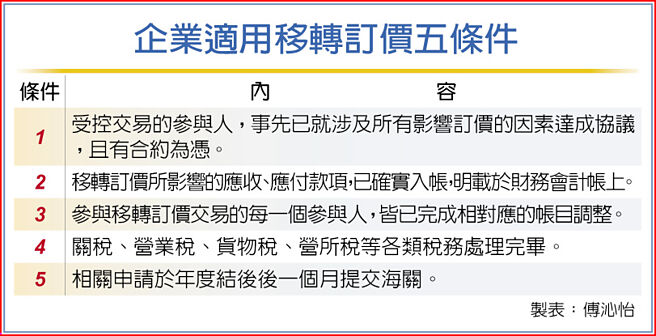

企業適用移轉訂價五條件

年底將屆,根據海關作業要點規定,企業申請一次性移轉訂價才能避免被雙重課稅,但必須在年度結束後一個月內提交相關文件,會計師建議,可從「全年度利潤」、「全年度進口報單」及「全年度同樣貨物完稅價格」綜合考量。

依財政部關務署過去三年審理一次性移轉訂價申請案的經驗,企業比較常見的疏失,是未能於事前針對受控交易參與人應事先就其交易條件及所有影響訂價因素達成協議,導致不符合申請要件。

爲提供企業明確規範,依財政部函釋,企業可在符合要件的情況下,進行一次性移轉訂價調整。關務署則有「海關實施會計年度一次性移轉訂價覈定完稅價格作業要點」,協助企業就進口貨物價格進行相應調整。

會計師建議,今年度有意辦理調整的廠商,應儘快檢視受控交易的合約內容是否符合財政部解釋令要求。

KPMG安侯建業稅務投資部經理陳萱表示,根據經驗,企業開始導入海關作業辦法的進口流程時,年度中常常僅少數報單註記辦理一次性移轉價調整,進而使全年度利潤集中於少數報單調整,導致貨物價格調整幅度過大。

她建議,企業應評估貨物進口及營運狀況,針對全年度利潤、全年度進口報單及全年度同樣貨物完稅價格綜合考量,對同樣貨物作趨勢一致及相同調整,同時應避免將全年度利潤集中在少數報單調整。

KPMG安侯建業稅務投資部會計師丁傳倫表示,爲管理集團全球稅務風險,跨國企業執行移轉訂價政策時,實務上時常需要進行一次性移轉訂價調整,但相關申請需於年度結束後一個月內提交給海關,企業應及早準備申請資料。

例如,依海關作業要點規定,針對年底要辦理一次性移轉訂價調整的貨物,在進口時該報單即應規定註記辦理一次性移轉價調整作業,否則未註記的報單無法於年度結束後辦理價格調整。

相關資訊

專家傳真-申請一次性移轉訂價調整 應注意三原則

專家傳真-申請一次性移轉訂價調整 應注意三原則 一次性移轉訂價明年上路 海關提供配套措施

一次性移轉訂價明年上路 海關提供配套措施- ▣ 移轉訂價課稅 留意作業要點

- ▣ Deloitte稅務專欄-中美貿易戰對移轉訂價之影響

- ▣ 三種企業應備移轉訂價報告書 供查覈

剖析兩岸移轉訂價 臺商須留意陸稅制變化因應

剖析兩岸移轉訂價 臺商須留意陸稅制變化因應 安永探討移轉訂價要點

安永探討移轉訂價要點- ▣ 個人遭除籍 綜所稅地價稅一次看

- ▣ 臺商採美國首次銷售原則 小心移轉訂價風險

高雄都發局完成「容積移轉許可」要點修訂 5大重點一次看

高雄都發局完成「容積移轉許可」要點修訂 5大重點一次看 安永提醒:留意移轉訂價變革

安永提醒:留意移轉訂價變革 安永分享移轉訂價查覈實務

安永分享移轉訂價查覈實務- ▣ 勤業衆信:深思綠色金融稅務及移轉訂價 降低企業營運風險

大陸移轉訂價查覈 勤業衆信:臺企須注意稅務機關查覈動向

大陸移轉訂價查覈 勤業衆信:臺企須注意稅務機關查覈動向 移轉訂價查覈 將 增列無形資產

移轉訂價查覈 將 增列無形資產- ▣ 欠稅遭禁止處分 房地將無法移轉

漢來海港11/1開放農曆春節訂位 預約方式及價格一次看

漢來海港11/1開放農曆春節訂位 預約方式及價格一次看- ▣ 在陸臺商 留意移轉訂價查覈風險

- ▣ 獨家觀察-農地移轉多優稅 資產傳承節稅新寵

關稅推升車價 零組件訂單看熱

關稅推升車價 零組件訂單看熱 後疫情時代 KPMG:企業應調整移轉訂價

後疫情時代 KPMG:企業應調整移轉訂價- ▣ 陸稅局啓動轉讓定價查覈 PwC:一次查十年

- 購屋族注意! 9/1後辦理移轉可免繳一年地價稅

- ▣ 三角移轉財產 小心贈與稅找上門

- ▣ 無形資產移轉訂價 KPMG:應考慮風險分析

- ▣ 臺商投資熱點越南 近期嚴查移轉訂價

- ▣ 中國工商銀行申請資源轉移處理專利,提高資源轉移處理的可靠性

- 2025年新制! 4圖一次看「減稅減負擔、降稅減物價和稅政便民」

- ▣ 節稅換手潮加持 6月買賣移轉衝出大量