二稅制+實登2.0 同步上路

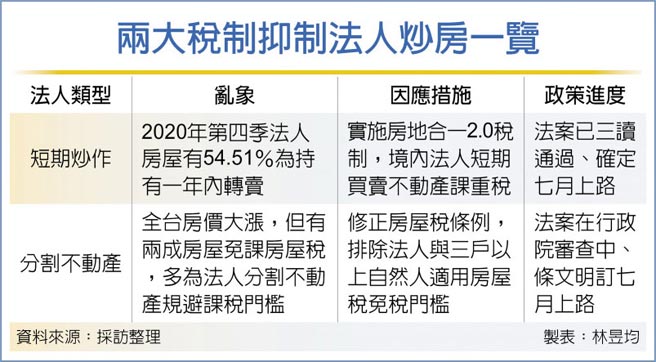

兩大房市稅制將在7月上路,財政部官員指出,我國房地合一2.0新制、房屋稅條例限縮免稅門檻適用範圍,兩大抑制炒房稅制皆在今年7月並同實價登錄2.0一起上路,主要打擊對象爲炒房、囤房的「境內法人」,同步上路國稅局有把握可掌控法人炒作房市依據。

房地合一2.0(所得稅法修正案)主要是針對短期持有課徵重稅,另特別納入境內法人與預售屋,以打擊法人短期炒房。

而房屋稅條例修正案則是排除所有法人與三戶以上自然人適用房屋稅免稅門檻,以防堵法人將出租不動產分割爲小坪數、讓房屋現值低於10萬元免課房屋稅門檻,該法案已送至政院審查,最快本會期三讀、7月上路,明年5月繳稅適用。官員強調,因繳稅時間未到,即使房屋稅條例延宕至下會期通過、亦可回溯適用。

依行政院房市健全小組資料,持有房屋的法人有11.96%持有四屋以上、形同囤房法人,而囤房法人總共持有34.08萬宅,佔整體法人持屋比例高達73.55%。不僅如此,去年第四季法人房屋有54.51%爲持有一年內轉賣,顯見法人囤房與短期炒作亂象。

爲抑制法人短期炒作,4月立院三讀通過房地合一2.0,境內法人不管是出售成屋、預售屋,持有二年內皆適用45%所得稅率、二到五年內爲35%,五年以上爲20%,再搭配實價登錄2.0資料,國稅局預計可全面掌握法人炒房課稅依據。

財政部統計也顯示,我國2019年房屋稅案件共1,282萬件,其中有229萬件(約兩成)爲房屋現值低於10萬元門檻、免課房屋稅。據國稅局實地查覈,部分法人以分割成套房出租爲由,將大型不動產轉爲多個小型不動產,甚至還出現上千坪房屋按3坪切割案例。爲抑制法人分割不動產亂象,未來修正房屋稅條例,法人即使持有房屋現值低於房屋稅課稅門檻,也不具有免稅資格;而自然人全國免稅戶數僅限三戶、將以身分證統一編號(IDN)歸戶。

相關資訊

- ▣ 內政部公佈2項7月新制政策 實價登錄2.0將上路

實登2.0+紅單納管 7月1日上路

實登2.0+紅單納管 7月1日上路 實價登錄2.0 爭取7月1日上路

實價登錄2.0 爭取7月1日上路 「實價登錄2.0」3重點趣味小短片 7月新制上路前秒懂

「實價登錄2.0」3重點趣味小短片 7月新制上路前秒懂 7/1實價登錄2.0上路 共5大變革

7/1實價登錄2.0上路 共5大變革- ▣ 實價登錄2.0 花敬羣:7月1日上路

囤房稅2.0下半年上路

囤房稅2.0下半年上路- ▣ 囤房稅2.0上路前最後一次適用舊制 房屋稅5月開徵

北市房屋稅2.0新制上路 7.4萬戶3/24前申請可減稅額

北市房屋稅2.0新制上路 7.4萬戶3/24前申請可減稅額 囤房稅2.0上路 財金3部會7月新制一次看

囤房稅2.0上路 財金3部會7月新制一次看- ▣ 實價登錄2.0要求完整揭露 7月上路

實價登錄2.0上路 東森房屋官網領先上線

實價登錄2.0上路 東森房屋官網領先上線 房地合一稅2.0 7月上路

房地合一稅2.0 7月上路- ▣ TIMTOS展 實體線上3/15同步登場

嘉市推「口罩販售公告2.0版」 90家藥局同步上路

嘉市推「口罩販售公告2.0版」 90家藥局同步上路 房屋稅2.0新制上路!財政部曝「免徵」條件 眉角一次看

房屋稅2.0新制上路!財政部曝「免徵」條件 眉角一次看 口罩實名制2.0 網路預購上路 2種方式在家輕鬆購

口罩實名制2.0 網路預購上路 2種方式在家輕鬆購 專家傳真-房地合一稅2.0 子法宜同步完備

專家傳真-房地合一稅2.0 子法宜同步完備 囤房稅2.0下月上路 1招可享房屋稅優惠稅率

囤房稅2.0下月上路 1招可享房屋稅優惠稅率 囤房稅2.0上路倒數 1招可享房屋稅優惠稅率

囤房稅2.0上路倒數 1招可享房屋稅優惠稅率- 地政司長 實價登錄2.0 王成機拚半年內上路

- 新聞早班車》實價登錄2.0 爭取7月1日上路

- 囤房稅2.0還沒上路 「這縣市」先降社宅稅率

- 囤房稅2.0上路 桃園36萬自住戶減稅859元

- ▣ 囤房稅2.0將上路 蘇金城授三招減輕稅負

- 行政院擬「口罩實名制2.0」試辦網路販售 最快12日上路

- 實價登錄2.0 加速房市不二價交易

- 囤房稅2.0上路 財政部粗估每年稅損9.4億元

- 囤房稅2.0將上路 基市自住房屋稅降3千萬