醫保個人賬戶將改革":門診報50%以上 激活8000億資金

(原標題:醫保個人賬戶改革將啓:門診報銷50%以上,激活8000億沉睡資金)

事關近3.3億人的職工醫療保險個人賬戶改革大幕將啓,單位繳費不再劃入、賬戶規模縮小但不取消、門診報銷50%以上、家庭共用醫保賬戶等多項舉措已箭在弦上。

8月26日,國家醫療保障局發佈《關於建立健全職工基本醫療保險門診共濟保障機制的指導意見(徵求意見稿)》(下稱《指導意見》),就醫保個人賬戶改革內容向全社會徵求意見。

這是“統賬結合”的職工醫保制度建立22年以來第一次對個人賬戶進行重大改革。改革的核心是在不增加企業和個人繳費負擔的前提之下,通過調整個人賬戶內部的資金結構,逐步將門診醫療費用納入基本醫療保險統籌基金支付範圍,建立健全門診共濟保障機制。

這項改革不僅能夠補上我國醫保門診保障不足的短板,還將通過擴大個人賬戶資金的支出範圍,尤其是允許配偶、父母、子女求醫問藥時都可以使用參保人賬戶內資金等措施,激活8000億元沉睡在個人賬戶中的醫保資金。

中國人民大學勞動人事學院教授仇雨臨表示,調整個人賬戶勢在必行,但改革調整需要秉持權益置換、平穩過渡、合理轉換、政策協同等原則。長期來看,隨着門診統籌待遇在保障的病種和服務範圍、保障水平、保障人羣等方面的完善,職工醫保參保人的門診就醫可以得到更加充分的保障。

個人賬戶規模縮小但不取消

醫保個人賬戶從建立開始就爭議不斷。隨着醫保個人賬戶在運行中的弊端漸漸凸顯,近些年來學界要求儘快改革的呼聲越來越高。在這種背景下,2010年10月通過的《社會保險法》已經不再有職工醫保個人賬戶的表述。

醫保個人賬戶改革方向在今年3月的《中共中央國務院關於深化醫療保障制度改革的意見》中已經定調,意見提出,逐步將門診醫療費用納入基本醫療保險統籌基金支付範圍,改革職工基本醫療保險個人賬戶,建立健全門診共濟保障機制。

此次《指導意見》提出了建立健全職工基本醫療保險門診共濟保障機制的5項措施。其中三項核心舉措爲:增強門診共濟保障能力;改進個人賬戶計入辦法;規範個人賬戶使用範圍。兩項配套措施爲:加強監督管理;完善適合門診就醫特點的付費機制。

在三項核心舉措中,個人賬戶計入辦法備受關注。此前,在醫保個人賬戶改革路徑的討論中有兩個方向,第一選項是取消個人賬戶,該措施有利於最後實現城鄉醫療保障的統籌,也有利於提高基金的使用效率,第二選項是對個人賬戶進行調整改善,包括逐步縮小個人賬戶規模。

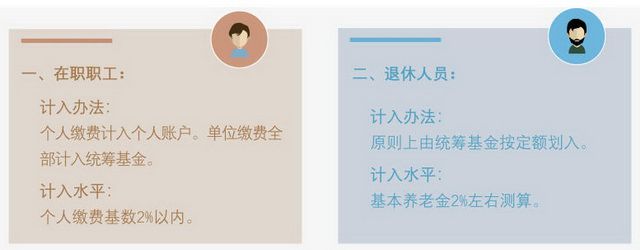

最終政府選擇了更加穩妥的後一種方案,在縮小個人賬戶的同時保留了個人賬戶。根據《2019年全國醫療保障事業發展統計公報》(下稱“醫保統計公報”),參加職工醫保32925萬人,其中在職職工24224萬人,退休職工8700萬人。下一步這近3.3億的個人賬戶都將縮小,在職職工的單位繳費不再劃入個人賬戶,不繳費的退休人員將採取定額劃入的辦法。

《指導意見》提出,科學合理確定個人賬戶計入辦法和計入水平,在職職工個人賬戶由個人繳納的基本醫療保險費計入,計入標準原則上控制在本人蔘保繳費基數的2%以內,單位繳納的基本醫療保險費全部計入統籌基金。

我國現行的是社會統籌與個人賬戶相結合的職工醫保制度。政策規定,保險費由用人單位和職工共同繳納,職工繳費率一般爲本人工資收入的2%,職工個人繳納的保險費全部計入個人賬戶,用人單位繳納的保費中30%計入個人賬戶,70%計入社會統籌。

改革之後的不同是,個人繳納的2%仍將劃入個人賬戶,但單位繳納的30%不再劃入個人賬戶,也就是說,個人賬戶的規模縮小了。

第一財經瞭解到,目前我國單位繳費的平均費率爲職工工資總額的7.58%,它的30%約等於職工工資總額的2%。下一步這部分資金將不納入個人賬戶,而是統一進入醫保統籌基金的池子,用於提高門診保障的水平。

門診報銷從50%起步

《指導意見》提出,增強門診共濟保障功能。建立完善普通門診醫療費用統籌保障機制,從高血壓、糖尿病等羣衆負擔較重的門診慢性病入手,逐步將多發病、常見病的普通門診醫療費納入統籌基金支付範圍。普通門診統籌覆蓋全體職工醫保參保人員,支付比例從50%起步。

門診統籌是醫療保險待遇的一種形式,簡單地說,就是基本醫療保險把參保人員的門診費用納入統籌基金報銷的範圍。在現行的醫療保險制度中,門診部分的費用主要由個人賬戶資金來支付。

《指導意見》同時提出,根據基金承受能力,各地可探索逐步擴大由統籌基金支付的門診慢特病病種範圍,將部分治療週期長、對健康損害大、經濟負擔重的門診慢性病、特殊疾病醫療費納入統籌基金支付範圍。

隨着門診共濟保障機制逐步健全,探索由病種保障向費用保障過渡。

中國勞動和社會科學保障研究院研究員王宗凡表示,2019年職工醫保的住院政策範圍內醫療費用報銷已經達到80%以上,但門診保障比較薄弱。門診通常是常見病、多發病,過去認爲這些病負擔小,個人負擔得起,但現實並不是如此,門診疾病費用不一定低,比如腫瘤的放化療、器官移植門診抗排異、白血病治療等,所花費用往往比住院更高,負擔更重。

“我國的醫保制度應該從重點保大病、保住院向保小病、保門診延伸,均衡門診和住院保障。建立健全門診保障,首要的是將減少劃入個賬的資金用於門診共濟保障,還要擴大職工醫保門診慢病的範圍,將費用負擔重的門診疾病納入到支付範圍。”王宗凡說。

家庭共用激活8000億醫保個賬資金

此次醫療保險門診共濟改革在個人賬戶上是增量改革,個人賬戶的已有積累資金(存量資金)明確歸個人所有,未來個人賬戶依然存在。在此基礎上,《指導意見》提出擴大個人賬戶使用範圍,目的是激活存量,提高個人賬戶資金的使用效率。

醫保統計公報顯示,2019年職工基本醫療保險個人賬戶累計結存已達8426億元。

大量個人賬戶資金的沉澱也是一個值得關注的問題,近年來,由於醫療費用的高漲、老齡化的加劇以及報銷待遇的提高,多地醫保的統籌基金面臨着“穿底”的風險,卻有大量資金沉澱在個人賬戶之中或是被濫用,這一狀況不僅導致醫保的共濟功能受到了嚴重製約,同時也加大了制度的管理成本。

《指導意見》提出,規範個人賬戶使用範圍。個人賬戶主要用於支付參保職工在定點醫療機構或定點零售藥店發生的政策範圍內自付費用。可以用於支付職工本人及其配偶、父母、子女在醫保定點醫療機構就醫發生的由個人負擔的醫療費用,以及在定點零售藥店購買藥品、醫用耗材發生的由個人負擔的費用。

同時,《指導意見》還探索個人賬戶用於配偶、父母、子女參加城鄉居民基本醫療保險等的個人繳費。

相關資訊

- ▣ 好消息!退休人員醫保個人賬戶返款上漲,門診統籌又能報銷了

增加負擔?職工醫保改革後個人賬戶平均損失約7成

增加負擔?職工醫保改革後個人賬戶平均損失約7成- ▣ 居民醫保和職工醫保的個人賬戶,可以合併嗎?

- ▣ 北京醫保個人賬戶實現線上購藥

- ▣ 海南擴大職工醫保個人賬戶資金共濟及支付範圍

- ▣ 河南漯河上線“醫保錢包” 近親屬間醫保個人賬戶資金可跨省共濟、互轉使用

- ▣ 2024年職工醫保個人賬戶省內共濟3.71億人次

- ▣ 共濟金額超500億元!2024年職工醫保個人賬戶省內共濟3.71億人次

- ▣ 醫保改革“蹄疾步穩” 門診險擬升級“線上問診”“線上購藥”

- ▣ 深圳開通醫保個人賬戶線上購藥服務

- ▣ 醫保個人賬戶年末不會清零

- ▣ 石嘴山市啓動醫保門診按人頭付費改革

- ▣ 金華市服務增值化改革激活人力資源

- ▣ 國務院:進一步放寬職工醫保個人賬戶共濟範圍,建立連續參保、基金零報銷激勵機制

- ▣ 醫保個人賬戶線上購藥怎麼用?一圖看懂

- ▣ 什麼是醫保個人家庭賬戶共濟?

- ▣ 職工醫保個人賬戶跨省共濟將帶來哪些實惠?

- ▣ 全國醫保個人賬戶跨省共濟功能正式上線

- ▣ 重慶“醫保錢包”要來了!即將實現個人賬戶跨省共濟

- ▣ 2023年長沙全市開立個人養老金賬戶148.17萬戶,繳存資金5.43億元

- ▣ 北京市醫保局:開展非處方藥品醫保個人賬戶線上支付測試

- ▣ 國家醫保局:職工醫保個人賬戶可與近親屬共濟

健保總額正式突破8000億!安全準備金拉警報 衛福部推改革配套

健保總額正式突破8000億!安全準備金拉警報 衛福部推改革配套- ▣ 基本醫保重大利好!個人賬戶擴大共濟範圍,建立居民醫保基金零報銷人員獎勵機制

- ▣ 醫保個人賬戶跨省共濟工作穩步推進

北京醫保個人賬戶線上購藥,這些熱點問題請注意

北京醫保個人賬戶線上購藥,這些熱點問題請注意- ▣ 今年1至7月,我國職工醫保個人賬戶家庭共濟227億元

- ▣ 納川股份32個銀行賬戶被凍結,資金1.3億元

- ▣ 國家醫保局:新生兒落地即參保 職工醫保個人賬戶可共濟