前十大IC設計 Q3業績慘摔

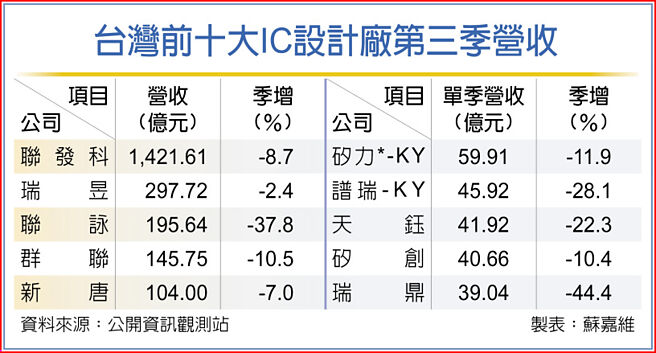

臺灣前十大IC設計廠第三季營收

臺灣IC設計廠第三季財報全數出爐,由於受到消費性需求大幅衰退影響,每家IC設計廠業績幾乎全數繳出季減水準,使過去的傳統旺季變成景氣寒冬的開始,當中衰退幅度最大的莫屬於驅動IC族羣,除了營收普遍季減雙位數水準之外,毛利率更出現超過季減4個百分點的明顯衰退。

臺灣前十大IC設計公司第二季營收約2,750億元,第三季大降約13%,金額縮水了360億元左右。

法人認爲,IC設計廠在歷經第三季的劇烈庫存調整後,第四季營運即便衰退,季減幅度亦相當有限,驅動IC廠也是同樣狀況,IC設計廠現在普遍期待明年第二季的庫存回補潮。但能否如期迎來回溫?供應鏈仍舊保守看待。

對於第四季營運展望,聯發科依舊抱持保守態度,以美元兌新臺幣匯率1比31.5計算,第四季合併營收將落在1,080~1,194億元之間季減24~16%,且最快明年上半年纔有機會迎來明顯拉貨升溫。

目前IC設計業界普遍預期,「今年底前已確定沒有明顯回溫動能」,並把希望寄託在明年第二季,但市場認爲,由於這回是全球總體經濟問題,因此能否順利回溫,必須觀察各國經濟狀況,對於明年第二季業績出貨是否重回成長軌道,仍舊必須抱持保守態度。

屬於「重災區」的驅動IC族羣,當中合併營收季減幅度最高的爲瑞鼎,單季合併營收爲39.04億元、季減44.4%,毛利率也跌破40%關卡,達到37.5%、季減5.2個百分點。

其他如聯詠、天鈺及矽創等驅動IC廠單季合併營收也繳出季減雙位數水準,毛利率幾乎都下降4個百分點以上,毛利率衰退最爲顯著的是矽創,單季毛利率爲41.8%、季減11.1個百分點。

法人指出,驅動IC先前由於供給短缺帶來的「超級漲價循環潮」,在進入今年下半年消費性市場寒冬後,驅動IC轉爲供過於求,產品單價自然也同步下跌,還呈現即便降價、客戶也無意願拉貨的窘境。

幸好驅動IC市場在歷經第三季劇烈庫存調整後,不論產品單價、拉貨動能在第四季都呈現緩和跡象。業界預期,驅動IC供應鏈最快有望在明年第二季重新迎來庫存回補需求,使營運回溫。

相關資訊

全球前十大IC設計 Q3營收縮水

全球前十大IC設計 Q3營收縮水- ▣ 高通吃蘋果 IC設計Q3業績王

聯發科、聯詠、瑞昱Q3亮眼 名列全球前十大IC設計

聯發科、聯詠、瑞昱Q3亮眼 名列全球前十大IC設計 低基期IC設計 業績迎高成長

低基期IC設計 業績迎高成長- ▣ 全球前十IC設計企業放榜 英偉達首次登頂

- ▣ 疫軍突起 IC設計廠今年業績拚高

- ▣ 《科技》前十大IC設計 高通吃蘋果登全球NO.1

- ▣ 《科技》Q3全球前10大IC設計營收 高通稱霸、聯發科第5

ASIC商機大 IC設計業爭搶

ASIC商機大 IC設計業爭搶 陸IC設計產業 2021大躍進

陸IC設計產業 2021大躍進- ▣ 集邦:全球十大IC設計 四臺廠入列

- ▣ 《科技》全球前10大IC設計廠Q3營收,聯發科甩頹勢、高通衰退

全球前十IC設計業者2024營收合計年增49% 輝達一枝獨秀高達125%

全球前十IC設計業者2024營收合計年增49% 輝達一枝獨秀高達125% 先探/IC設計股 三檔績優生出列

先探/IC設計股 三檔績優生出列 臺前十大IC設計 2021營收衝破9千億 聯發科貢獻逾半

臺前十大IC設計 2021營收衝破9千億 聯發科貢獻逾半 臺股基金戰績卓越 半導體、IC設計功勞大

臺股基金戰績卓越 半導體、IC設計功勞大- ▣ 集邦諮詢:英偉達佔2024年全球前十大IC設計公司合計營收的50%

- ▣ 《熱門族羣》IC設計Q3大好、Q4續旺 瑞昱、義隆、聯詠帶勁

- ▣ IC設計股飆漲 二檔IC設計ETN爆量大漲半根漲停

關稅前拉貨 IC設計涌急單

關稅前拉貨 IC設計涌急單 Q3業績慘淡,奧迪將裁員15%

Q3業績慘淡,奧迪將裁員15% Wi-Fi 7飆速 IC設計業熱切

Wi-Fi 7飆速 IC設計業熱切- ▣ 三大IC設計股 大摩叫好

- ▣ 大咖領跌 IC設計重傷

- ▣ 《電腦設備》宜鼎Q3業績下滑 前3季EPS爲9.3元

- ▣ 《電周邊》英業達「VectorMeshTM」 獲兩大IC設計大廠採用

- ▣ 統一IC設計臺灣N 前景樂觀

- IC設計產業指數 成分股揭曉

- 陸資投資IC設計業 經濟部提5大限制