KPMG:重大傷病 三扣除額有望全列

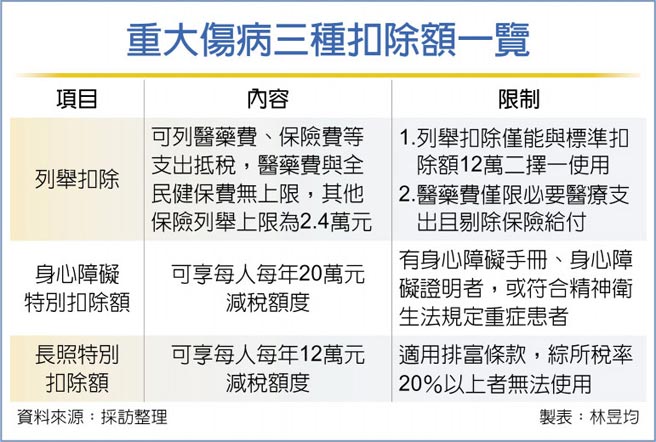

個人綜所稅6月底前要完成繳納,KPMG安侯建業提醒,如果本人、配偶或受扶養親屬有必要醫療行爲,該筆醫藥費、生育費支出可全額列舉扣除,無金額上限。另外,若申報戶有身心障礙、需長期照顧者,可另外適用身心障礙特別扣除額20萬元、長照特別扣除額12萬元額度抵稅,等於一個人就會有32萬元以上的扣除額度。

申報綜所稅時,個人可選擇採用標準扣除額12萬元或採用列舉扣除,爲二擇一方式,國稅局官員指出,採用列舉扣除者民衆最常使用保險費、醫藥費等兩項。

依照所得稅法規定,保險費涵蓋人身保險與健保費,人身保險必須檢附收據正本,員工保險費也要有服務單位證明,每人每年上限爲2.4萬元,但全民健保費(含補充保費)可申報全額扣除,不受金額限制。

而醫藥費須檢附繳費單據正本與服務機關證明影本,如果是因病情需要,自行購買醫院所沒有的特種藥物,則要檢附住院證明、主治醫師開立處方、以使用人爲擡頭的統一發票或收據,每人每年無金額限制,但必須扣除保險給付部分。

在特別扣除額部分,KPMG安侯建業家族稅務辦公室主持會計師洪銘鴻指出,只要申報戶內有身心障礙手冊、身心障礙證明或符合精神衛生法規定的嚴重精神疾病患者,皆可適用身心障礙特別扣除額20萬元。

若符合衛生福利部公告須長期照顧的身心失能者,洪銘鴻表示,無論是聘僱外籍看護工、入住長期照顧服務機構或由家人自行照顧,只要檢附證明文件,每人每年可適用長期照顧特別扣除額12萬元。

其中,長期照顧特別扣除額、身心障礙特別扣除額、各項列舉扣除皆可同時使用。但洪銘鴻提醒,長期照顧特別扣除額設有排富條款,若適用綜所稅率在20%以上、股利及盈餘按單一稅率28%分開計稅和基本所得額超過670萬元者,皆無法適用。

相關資訊

租金擬列特扣額 儲蓄扣除額下修

租金擬列特扣額 儲蓄扣除額下修 幼兒學前扣除額 有望放寬至6歲

幼兒學前扣除額 有望放寬至6歲 13種人身保險費可採列舉扣除額 全民健保費另獨立全數扣除

13種人身保險費可採列舉扣除額 全民健保費另獨立全數扣除- ▣ 5月報稅 標扣額、列舉扣除二擇一

- ▣ 租屋族注意!KPMG提醒留意房屋租金支出扣除額新規

保險費節稅 專家:有5項不能列舉扣除額

保險費節稅 專家:有5項不能列舉扣除額 你有保險嗎? 若沒有這些項目可以列抵扣除額

你有保險嗎? 若沒有這些項目可以列抵扣除額 租金改列特別扣除額 莊翠雲:擬排除高所得及有殼族

租金改列特別扣除額 莊翠雲:擬排除高所得及有殼族 明年有望全民大減稅!綜所稅免稅額、薪扣額調高金額曝光

明年有望全民大減稅!綜所稅免稅額、薪扣額調高金額曝光- ▣ 審計部促財政部改善 醫藥費列扣除額長期溢列有解

幼兒學前扣除額 排除有錢人

幼兒學前扣除額 排除有錢人 列舉保費扣除額 三關鍵

列舉保費扣除額 三關鍵 租金改列特別扣除額 設排富條款

租金改列特別扣除額 設排富條款- ▣ 幼兒學前扣除額、長照扣除額有門檻 一次看懂3種卡關規定!

- ▣ 營利事業認列CFC修法 KPMG列五大重點

確定減稅!明年免稅額、標扣額、薪資所得扣除額全部提高

確定減稅!明年免稅額、標扣額、薪資所得扣除額全部提高- ▣ 居家照護費列扣除額?財政部擬研議

保險費報稅列扣除額 別忘保單健檢

保險費報稅列扣除額 別忘保單健檢- ▣ 房租改列特別扣除額 財部鬆口迴應

報稅系列/弟弟妹妹大學學費 無法列報教育學費扣除額

報稅系列/弟弟妹妹大學學費 無法列報教育學費扣除額 重大傷病險 有重大傷病證明卡就能理賠

重大傷病險 有重大傷病證明卡就能理賠- ▣ 長照特別扣除額 三條件不適用

- 國稅局歧視居家照護 孝親不列扣除額

- 長照扣除額12萬 有排富條款

- 扣除額改革 最快下半年有譜

- 第二波稅改最快月底提方案 有望增長照扣除額、交通費覈實減除

- 報稅系列/你扣對了嗎? 國稅局教你善用8大扣除額 省稅省荷包

- 醫藥費列舉扣除 留意二重點

- ▣ KPMG:全球ISSB成立 有望統一永續準則