青年退休規劃 要有4大帳戶

青年節將至,臺灣已進入高齡化、少子化與單身化的社會結構,青年未來的負擔將會逐漸加重。未來不僅難以「養兒防老」,更有可能在自己退休時,還要協助支持長輩的生活,因此完整的退休規劃應該要包含養老金與娛樂帳戶、醫療保障帳戶、長期看護帳戶、老年照護帳戶等4大帳戶。

根據行政院經建會「2012年至2060年人口推計」,臺灣老年人口快速上升,目前平均每7個青壯年扶養1個老人,推估到民國145年平均每1.4個青壯年要扶養1個老人,相當於負擔加重五倍。未來不僅難以「養兒防老」,更有可能在自己退休時,還要協助支持長輩的生活。

雖然許多青年現在苦於薪資沒有成長,甚至抱着及時行樂的心態成爲「月光族」,但若不趁年輕及早正視自己的退休課題,未來的生活恐怕只會更辛苦。許多青年朋友認爲自己距離退休時間還久,目前能力不足等等,因此忽略了退休規畫。其實不同的人生階段與不同的財務能力,都應該要有不同的規畫與準備。

要準備多少錢才足夠退休?根據財金智慧教育推廣協會針對青壯年國人所作「2013臺灣退休趨勢大調查」結果顯示,有高達超過四成民衆尚未開始準備退休規畫,而以政府所能夠提供國人的退休制度所得替代率約只有四到五成來看,民衆自己至少應再準備二到三成纔夠用。

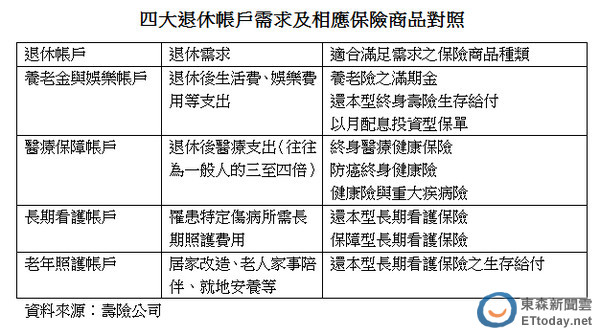

富邦人壽總經理陳俊伴表示,完整的退休規畫應包含四大帳戶,在「養老金與娛樂帳戶」中,可透過養老險的滿期金準備、以還本型終身壽險的生存給付支應日常生活費、以月配息投資型保單來準備出國娛樂基金。

而「醫療保障帳戶」可透過終身醫療健康保險來獲得醫療費用補償,並以防癌終身健康險、健康險與重大疾病險來作爲重大疾病預備金。而「長期看護帳戶」可以透過還本型長期看護保險及保障型長期看護保險,來轉嫁或減輕照護費用負擔。至於「老年照護帳戶」可以透過還本型長期看護保險的生存給付預作準備。

相關資訊

千萬退休金怎麼存? 專家:利用4帳戶規劃

千萬退休金怎麼存? 專家:利用4帳戶規劃- ▣ 青壯年規劃退休 善用變額年金險

青年、壯年理財規劃大不同 爽存退休金先掌握兩投資要點

青年、壯年理財規劃大不同 爽存退休金先掌握兩投資要點 退休理財術-青年就職趁早規劃 分階段存退休金

退休理財術-青年就職趁早規劃 分階段存退休金 青、壯年理財規劃大不同 爽存退休金先掌握兩投資要點

青、壯年理財規劃大不同 爽存退休金先掌握兩投資要點 千禧世代不投資 死存錢是錯誤 分析師:須規劃退休帳戶

千禧世代不投資 死存錢是錯誤 分析師:須規劃退休帳戶 退休金DIY/五六七年級生 退休規劃大不同

退休金DIY/五六七年級生 退休規劃大不同- ▣ 美退休帳戶存款 十年增39%

退休理財術-壯年族規劃退休 掌握三大心法

退休理財術-壯年族規劃退休 掌握三大心法- 各年齡層退休理財規劃大不同 掌握兩投資要點爽存退休金

退休理財術-規劃退休理財 要跟着趨勢走

退休理財術-規劃退休理財 要跟着趨勢走- ▣ 退休理財術-退休規劃要全面 勿成高風險屆退族

退休規劃 細看三要點、五部曲

退休規劃 細看三要點、五部曲 40世代對退休規劃最有Fu 4險種缺一不可

40世代對退休規劃最有Fu 4險種缺一不可 退休規劃也有「南北落差」 北市民59歲就退休早平均1年

退休規劃也有「南北落差」 北市民59歲就退休早平均1年 退休金/調查:逾6成民衆 保險有助退休規劃

退休金/調查:逾6成民衆 保險有助退休規劃 醫療進步「長壽」也有風險 退休要金三角規劃

醫療進步「長壽」也有風險 退休要金三角規劃 你計劃幾歲退休? 調查發現有5成6已經展開退休規劃

你計劃幾歲退休? 調查發現有5成6已經展開退休規劃 迎戰最大退休潮 永豐銀首推可攜退休信託帳戶

迎戰最大退休潮 永豐銀首推可攜退休信託帳戶- 退休帳戶錢不夠 去年41公司挨罰

- ▣ 三招年金規劃 樂享退休生活

- ▣ 及早規劃退休財務 有效抗通膨

- 退休理財術-投資太晚開始 成退休規劃大忌

- 2060年老年人口爲幼年4倍 退休規劃趁早、生活沒煩惱

- 陳美鳳擬退休「三不五要」規劃 什麼都有就缺老伴!

- ▣ 美退休帳戶百萬富翁 暴增

- 退休金變多了! 截至4月每位新制勞工退休帳戶平均分紅1.3萬

- 退休理財術-退休理財三部曲 分階規劃效益大

- 大學每四人有一人休退學 青年要催生實驗大學