公股銀:房價難跌亦難飆高

圖/本報資料照片

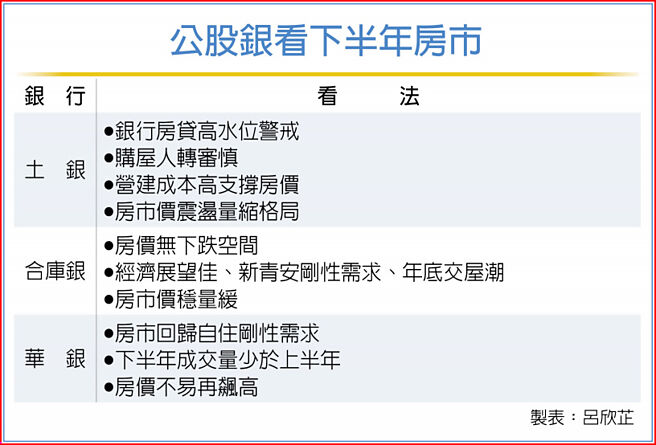

公股銀看下半年房市

中央銀行日前再祭出第七波房市管制措施,且同步調升存款準備率1碼(0.25個百分點),市場反應多半認爲央行已擊出史上最重的一拳,不過公股銀行大多認爲,恐怕還是打不下來,主因成本居高,但可收到漲勢趨緩的效果,成交量會立即反應,即上半年超熱買氣將降溫,預期整體房市轉爲「價穩量緩」態勢。

值得注意的是,未來房貸恐怕更難貸,35家金融機構雖還有額度可承作房貸,但不少銀行都要排隊等撥款。

央行出重拳,是否也能抑制房價上漲?合庫銀行表示,儘管下半年囤房稅2.0上路,央行及政府相關部會爲穩定房價,持續祭出管控政策,但由於建材價格及人力薪資成本居高不下,營造成本居高不變,預料房價難有下跌空間。

華南銀行分析,從大環境來看,國內經濟成長表現不錯、民衆通膨預期心理、臺商資金回臺、新青安房貸政策延續,多項因素對房市需求提供有力支撐。但因去年下半年的基期較高,加上政府打炒房政策齊出,加上近來要求各銀行強化新青安房貸管理機制,央行找銀行會議全力降低不動產放款集中度,且央行上週再推第七波選擇性信用管制,預料下半年房市挑戰更大,整體將回歸自住剛性需求,據此也可判斷下半年房市成交量增幅低於上半年,房價也不易再飆高。

土銀指出,各銀行辦理住宅建築及企業建築放款總額佔比,紛紛逼近銀行法第72-2條的30%上限,部分銀行以拉長審覈期及更審慎評估客戶財務狀況做因應,直接衝擊買方熱絡氛圍,購屋者的態度預期將轉爲保守;同時,房價因高營建成本支撐,買賣雙方對價格認知差距可能再擴大,均不利下半年房市買氣,可能呈現價震量縮格局。

但對「房價族」來說,未來房貸恐怕更難貸,根據銀行公會20日揭露各家銀行貸款最新狀況,目前35家金融機構都還有額度可承作房貸,但實際上,不少銀行都要排隊等撥款。

對此,公股銀主管透露,業界共識是找臺銀、土銀核貸的機會比較高,因爲臺銀存款是國內最大,土銀是不動產政策性銀行,不受《銀行法》第72-2條(不動產放款天條)的限制。

相關資訊

桃建商公會:缺工無解、高稅轉嫁 房價難跌

桃建商公會:缺工無解、高稅轉嫁 房價難跌- ▣ 公股銀行上雲端 難上加難

難敵房價下修 北市十大「公園宅」全跌

難敵房價下修 北市十大「公園宅」全跌- ▣ LME庫存飆升34%至11年高位 鉛價跌勢難擋

升準1碼縮銀根 公股銀:民衆房貸更難貸了

升準1碼縮銀根 公股銀:民衆房貸更難貸了 柯P推5萬戶出租公共宅打房 業者:房價難跌

柯P推5萬戶出租公共宅打房 業者:房價難跌 美股、房價持續飆漲 專家:通膨短期仍難成威脅

美股、房價持續飆漲 專家:通膨短期仍難成威脅 免驚房價飆漲? 專家:短期很困難

免驚房價飆漲? 專家:短期很困難 房價跌投資客斷頭 一銀、華南銀房貸壞帳飆升

房價跌投資客斷頭 一銀、華南銀房貸壞帳飆升 房價跌勢難撐 高總價社區黯然退出百萬俱樂部

房價跌勢難撐 高總價社區黯然退出百萬俱樂部 通膨、低率、自住買盤 房價難跌

通膨、低率、自住買盤 房價難跌 大立光飆5095元新天價難撐盤 臺股小跌7點收10289點

大立光飆5095元新天價難撐盤 臺股小跌7點收10289點 ADR暴跌14% 臺積電股價短期難止跌

ADR暴跌14% 臺積電股價短期難止跌- ▣ 專家估鈀價走高 但難以飆漲

- ▣ 房貸更難貸了!公股銀:購屋合約注意一細節

Switch新機難產 任天堂股價暴跌

Switch新機難產 任天堂股價暴跌- ▣ 英特爾新晶片難產 股價嚇跌

- ▣ 國際油價爲何難漲也難跌

通膨憂慮、工料雙漲 房價易漲難跌

通膨憂慮、工料雙漲 房價易漲難跌- ▣ 《傳產》房地合一2.0 房價難跌、H1交易量估增

澳洲煤鐵走高 鋼價易漲難跌

澳洲煤鐵走高 鋼價易漲難跌- ▣ 銀行理財花式“掘金”,未來金價易漲難跌

- 桃建商公會交棒 李文科:政府打房難解高房價問題

- 韓國空難是波音公司又一起挫折 2024年股價跌30%

- ▣ 《類股》鋼價易漲難跌 鋼鐵旋風續吹

- 股價跌超95%,金山雲押注AI難突圍

- ▣ 運價較疫前崩跌 航運港口股難熬

- 加工難度高 不減產價格將暴跌

- 低薪高房價無解 難救生育率