操盤心法-節前賣壓阻漲升 內資籌碼較凌亂

盤勢觀察:

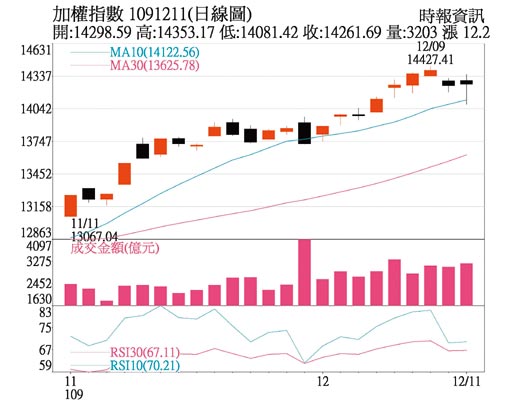

週五加權指數開高無力突破波段高點14,427點後,隨即因短線獲利了結賣壓影響,而壓回盤下,終場在權值股低接買盤支撐下,重返平盤附近,日K雖未收紅,但留下影線,收復盤中跌破的10日線。

臺股周K收紅但爲十字轉折,顯示連五紅後的漲升暫受阻,除短多籌碼整理外,接近耶誕節外資假期、臺積電除息效應以及Fed利率會議,皆爲指數轉趨震盪的主因。指數日K線於12月上旬突破14,000點前的平臺整理區後,即連續四日強勢攻高,月K線迄今仍展現連紅攻勢。若外資假期效應未衝擊量能,下週美股雖關注選舉人團投票仍能維持高檔盤堅,且臺股三大法人於封關前續偏多,則臺股月K可望呈連二紅。

日本經濟研究中心發表亞洲經濟預測指出,今年全球遭遇新冠疫情,亞洲經濟僅有中國、越南、臺灣還能成長,但2035年臺灣經濟GDP會被越南超越,以人均所得或國內生產總值的數據來比較,一時的消長、領先或落後,就長遠來看,應該更重視產業結構的發展及位置,以日本爲例,當年廣場協議後,歷經長期的經濟成長停滯,但以日本許多廠商在關鍵的產業仍居於高階位置。未來臺灣在科技、綠電與生技產業的發展及廠商取得的供需位置,與GDP及所得皆屬至關重要。

從美中貿易戰後,臺灣在半導體產業鏈的價值持續水漲船高,特別在晶圓代工,從6吋、8吋、12吋均受惠龐大的產能需求,拓墣產業研究預測2020年第四季全球前十大晶圓代工業者營收上看217億美元,年增8%,顯見今年消費性電子產品、PC、NB、網通及車電需求大增,相關零組件價格調漲的訊息也推升股價漲升動能。

目前臺股仍在基本面企業獲利成長及資金持續寬鬆的偏多環境,對封關前的行情看法保持樂觀。加權指數在創歷史新高過程中,代表人氣的成交量始終未退燒,融資餘額最高來到1,766億元,對照期間指數自12,480點上漲15.6%至14,427點,融資餘額僅自1,566億元增加12.77%,融資增幅尚未超越指數漲幅。

投資策略:

臺股短線居於高檔,下週應留意三項因子,包含:Fed利率會議、美國選舉相關的搖擺州爭議及選舉人團投票、疫情與紓困法案。從漲升的波段行情來看,總經面的成長利基以及疫苗問世後消費需求的恢復,仍可望化解短線籌碼的凌亂。

若Fed仍持續偏鴿,即可望緩和聖誕節外資放假的量縮預期,由近期美國紓困計劃仍卡關,預料Fed提出示警談話的機率不高,延續2020年以來的基調即期待財政紓困政策與貨幣政策相互搭配。即使封關前短線難免震盪,但來年即有元月行情與首季財報預期成長效應的支撐,再搭配技術面守穩14,000整數關卡,且籌碼面又有績優股的買盤追價,仍可望爲指數在高檔提供利多,留意電、金、傳產族羣的資金是否輪動快速。

相關資訊

操盤心法-臺股內外資籌碼動向分歧 審慎選股操作

操盤心法-臺股內外資籌碼動向分歧 審慎選股操作 操盤心法-大區間震盪,長短線籌碼混亂

操盤心法-大區間震盪,長短線籌碼混亂 操盤心法-清明節前有賣壓 節後留意財報干擾

操盤心法-清明節前有賣壓 節後留意財報干擾- ▣ 操盤心法-盤勢整理沉澱籌碼 漲多股適時落袋

操盤心法-賣壓提前涌現 壓縮紅包行情

操盤心法-賣壓提前涌現 壓縮紅包行情- ▣ 操盤心法-籌碼整理 月線待收復

- ▣ 操盤心法-連假持股賣壓提前涌現

操盤心法-資金行情力抗獲利賣壓,聚焦波段起漲股

操盤心法-資金行情力抗獲利賣壓,聚焦波段起漲股 操盤心法-反彈需帶量 留意法人籌碼

操盤心法-反彈需帶量 留意法人籌碼 操盤心法-市場籌碼穩定 後市審慎樂觀

操盤心法-市場籌碼穩定 後市審慎樂觀 操盤心法-中期修正 AI股靜待籌碼沉澱

操盤心法-中期修正 AI股靜待籌碼沉澱 操盤心法-急漲引發震盪賣壓,提防賺指數賠差價

操盤心法-急漲引發震盪賣壓,提防賺指數賠差價 操盤心法-跌深就是利多 法人籌碼將成回穩關鍵

操盤心法-跌深就是利多 法人籌碼將成回穩關鍵 操盤心法-基本面、政策面與籌碼面個股表現

操盤心法-基本面、政策面與籌碼面個股表現 操盤心法-外資觀望內資熱絡 中小型股輪漲表態

操盤心法-外資觀望內資熱絡 中小型股輪漲表態- ▣ 操盤心法-臺股高檔 留意指標股走勢、籌碼變化

操盤心法-加權指數快速反彈 個股題材與籌碼擇優操作

操盤心法-加權指數快速反彈 個股題材與籌碼擇優操作 臺股溜滑梯盤中漲20點 法人:外資籌碼穩定

臺股溜滑梯盤中漲20點 法人:外資籌碼穩定 操盤心法-外資迴歸 年底攻年線反壓

操盤心法-外資迴歸 年底攻年線反壓 操盤心法-輪漲壓縮震盪,換股提高效率

操盤心法-輪漲壓縮震盪,換股提高效率- 操盤心法-目前是臺股內資力量最強大的一刻

- ▣ 操盤心法-資金迴流 低基期股輪漲

- 操盤心法-外資主導指數、內資掌握行情

- 操盤心法-外資影響指數、內資創造行情

- 操盤心法-中期指標過熱 類股輪漲較有利後市

- 半導體股東激增 籌碼趨凌亂

- 操盤心法-投資情緒壓抑低檔佈局勇氣

- 操盤心法-FOMC升息前臺股回檔修正

- 操盤心法-臺積穩軍心 內資開始主導行情