百億明星基金折戟:過去三年平均跌幅超40%

21世紀經濟報道記者 龐華瑋 廣州報道

過去3年,明星基金經理光環迅速減退。

從數量來看,百億基金從74只降至目前的19只,少了74%;從總規模來看,百億明星基金規模下降逾54%;從收益率來看,74只百億基金過去3年平均下跌43%,跑輸偏股混合型基金指數8.59個百分點。

而在上一輪牛市高點成立的42只百億爆款基金,目前全軍覆沒,沒有一隻規模達到100億元;經過3~4年市場洗禮,成立時的總規模到目前已縮水74%;42只百億爆款基金過去3年平均收益下跌41%,跑輸偏股混合型基金指數6.56個百分點。

折戟

3年前(注:2021年二季度末,下同),市場上有74只由明星基金經理管理的、規模超100億的主動權益公募基金(以下簡稱“百億明星基金”,選擇主動基金中股票市值佔基金資產淨值比大於60%,基金成立滿3年,現任基金經理任職滿3年,下同)。

然而,2024年最新數據(注:2024年一季度末,下同)顯示,從數量來看,百億明星基金從74只降至19只,少了74%。

同時,上述74只百億明星基金總規模,從3年前的13572.90億元,降至目前的6243.41億元,少了54%。

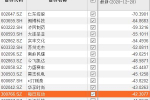

值得一提的是,74只百億明星基金,其中73只規模下跌,僅趙蓓管理的工銀前沿醫療規模比3年前增加了1.98億元。

近3年,百億明星基金規模減少最多的是張坤管理的易方達藍籌精選,由898.89億元降至411.44億元,減少487.45億元,降幅54%。

其次是劉彥春管理的景順長城新興成長,由582.36億元降至272.50億元,減少309.86億元,降幅53%。

此外,近3年有2只明星基金經理的百億基金規模縮水超九成,包括劉偉林和楊瑨共同管理的添富核心精選LOF,規模由182.16億元縮水至10.21億元,降幅94%;徐成管理的國富滬港深成長精選,規模由110.61億元縮水至9.61億元,降幅91%。

從收益率來看,截至6月25日(下同),74只百億明星基金過去3年平均下跌43.06%,同期偏股混合型基金指數下跌34.47%。也即是近3年,百億明星基金跑輸偏股混合型基金指數8.59個百分點。

事實上,74只百億明星基金的收益全部爲負,表現最好的是王明旭管理的廣發均衡優選,近3年收益爲-5.90%,這是一隻平衡混合型基金,一季度末其股票市值佔基金資產淨值比爲65.19%,是74只百億明星基金中股票倉位最低的。

表現最差的是葛蘭管理的中歐醫療健康,其A類份額近3年收益爲-63.52%,同期申萬一級醫藥生物指數下跌46.51%.

最近一輪牛市高點發行的百億“爆款”基金,近3年表現同樣欠佳。

2020年、2021年,百億“爆款”基金集中發行和成立,這兩年共成立了42只發行規模超100億元的主動權益“爆款”基金。

截至2024年一季度末,42只百億爆款基金全軍覆沒,目前沒有一隻規模超100億元。其中7只基金規模已縮水至10億元~20億元之間,降幅達8~9成。

經過3~4年市場洗禮,42只百億爆款基金由總髮行規模6252.97億元,縮水至2024年一季度末的1619.47億元,總規模縮水74%。

並且,成立於這一輪高點的百億爆款基金,近3年全部負收益,平均收益爲-41.05%。

表現最好的是王明旭管理的兩隻基金:廣發均衡優選,近3年收益爲-5.90%;廣發穩健優選六個月持有A,近3年收益爲-6.70%。

業內人士分析認爲王明旭在市場不景氣時儘量降低股票倉位,同時投資於安全邊際較高的個股,是其近3年業績表現較好的原因。

另外40只百億爆款基金近3年收益跌幅均超20%。

其中,表現最差的百億爆款基金是鵬華創新未來LOF,近3年收益爲-64.28%。該基金成立時是由當時的明星基金經理王宗合管理,2023年3月後由閆思倩接管。該基金投資很長一段時間踏錯了市場節奏。

問題

近3年,百億明星基金表現欠佳,排排網財富研究員卜益力認爲,“主要原因是近幾年市場整體表現不佳,股票型公募基金有最低倉位的要求,基金淨值難免跟隨市場出現較大回撤。”

格上理財旗下金樟投資研究員王禕指出,另一個原因是,3年前消費、醫藥和新能源賽道屢創新高,重倉的基金業績大幅跑贏市場,因此受到資金追捧,成就了當時的百億權益基金。

“然而,近3年消費、醫藥、新能源大幅下跌,重倉的基金淨值持續下跌並跑輸偏股基金指數,持有人信心喪失逐漸清倉退出,導致規模大幅縮水。”王禕說。

一位公募人士坦言百億基金的三個問題:一是動量營銷,高位發行,基金經理並沒有擇時能力,基金產品的設計也不支持擇時;二是產能不足,規模成爲基金經理的敵人,行業快速擴張但基金經理的能力圈沒跟上;三是規模導向,基金經理的KPI是業績,但多數基金公司管理層和股東的要求是利潤。

上述公募人士認爲,基金行業存在一種不健康的行業增長模式:“明星基金經理+動量營銷”,這最終導致投資者損失了本金,而客戶經理和基金經理則損失了信任。

值得關注的一個問題是,近3年市場回調之時,百億明星基金的投資策略有沒有做出相應調整?

對此,王禕坦言,“近3年長期重倉消費、醫藥、新能源的賽道基金通常投資策略比較穩定,策略不會做大幅調整,因此淨值也持續下跌。”

前海開源基金首席經濟學家楊德龍進一步解釋,基金投資具有慣性,因爲之前曾取得成功,所以在市場下跌時,百億基金可能難以轉變和調整投資策略,造成在市場下跌時跌幅也比較大。

諷刺的是,對於基金投資人來說,萬幸的是,認購爆款新基金時,大部分百億基金都是配售,客戶實際分到的份額比預期的認購金額要低不少,因此某種程度上減少了損失。

還能回本嗎?

近3年,百億明星基金和百億爆款基金的平均收益跌幅均超40%,投資人還有機會回本嗎?

根據虧損後回本計算公式1/(1-虧損率)-1,簡單計算,當基金虧損10%,回本需要漲11%;虧損 20%,回本需要漲25%;虧損 30%,回本需要漲 42.8%;虧損 40%,回本需要漲 66.6%;虧損 50%,回本需要漲 100%……

這意味着,百億明星基金和百億爆款基金平均需要漲近70%才能回本。

大規模權益基金在不允許大幅降倉、也因規模過大難以調倉的情況下,它們往往只能獲得市場Beta收益,很難取得“超額收益”。這或意味着,百億明星基金3年前的投資,要普遍回本或許要靠市場普漲,或要靠它們重倉的消費、醫藥、新能源等賽道上漲70%。這種上漲難度非常大。

從基金公司的角度,王禕認爲,基金公司和銷售渠道應當增加在行業賽道低點時引導投資者逆向投資,減少在行業賽道高點時營銷相應產品。

從基金經理的角度,楊德龍認爲,“要避免大幅回撤的情況,一是要提前對市場的走勢進行一定預判,不能低估熊市的跌幅;另外要控倉位,特別是當股票的估值高,產生泡沫之後,要果斷的減倉,不能手軟,因爲基金回撤幅度擴大會影響投資人的體驗,會對基金形成比較大的壓力,所以當股票出現漲幅過大的時候,一定要提前減倉避險。”

從投資人的角度,楊德龍提醒,“不要盲目追星,要選擇重視研究的基金公司的基金進行投資,而不追求百億規模,因爲規模越大,從操作上來看,越難獲得超額收益。”

王禕也認爲,在投資基金之前,投資者應當充分了解產品定位、投資策略、持倉情況,不因百億明星而盲目選擇,而要篩選符合自身風險偏好,有長期投資價值,價格有性價比的產品。

卜益力的建議是,“基金投資者應思考基金投資策略與風格是否適應當下市場變化,其業績是否具有可持續性等因素再做選擇。”

相關資訊

一個月股價跌了超40%!百億私募、明星基金經理也被埋

一個月股價跌了超40%!百億私募、明星基金經理也被埋- ▣ 年內“折戟”基金逾十隻

- ▣ 三季度基金成績單出爐,14只基金跌超40%,明星基金經理多“翻車”

- ▣ 年內159股增發折戟 5股募資額超百億

- ▣ 期待來年 臺股基金 今年平均跌三成

挺過疫情!勞動基金去年大賺3164.4億 勞工平均分紅1.48萬

挺過疫情!勞動基金去年大賺3164.4億 勞工平均分紅1.48萬 百年首見 明晚月掩金星錯過再等40年

百年首見 明晚月掩金星錯過再等40年 三星蔥跌到10年新低 「蔥農哀嚎」平均價每公斤40元

三星蔥跌到10年新低 「蔥農哀嚎」平均價每公斤40元 美股基金今年來平均漲逾三成 這檔基金漲幅逾四成居冠

美股基金今年來平均漲逾三成 這檔基金漲幅逾四成居冠- ▣ 債券價格與過去10年平均值相比 折價幅度仍大 可逢低佈局

- ▣ 風景這邊獨好:黃金主題基金年內平均漲幅已超25%

- ▣ 臺股基金績效佳 平均漲幅超越指數

- ▣ 黃金基金年內平均漲超18%

- ▣ 用友金融:“苦候”北交所三年終折戟

- ▣ A股市場午後重挫 三大股指跌幅均超過1%

17檔境外科技基金 今年平均賺超過2成

17檔境外科技基金 今年平均賺超過2成- ▣ 三大股指均跌超1% 超百股跌停

- ▣ 美國平均車齡 去年首度超過12年

- ▣ 前5月百億基金業績“回血” 多隻北交所主題基金抹掉去年漲幅

勞保勞退基金去年賺贏前年 超過1200億元

勞保勞退基金去年賺贏前年 超過1200億元- ▣ 百年溫網超佛心! 3.8億獎金照樣平均分給球員

利基支撐,今年平均漲幅近一成 基金五絕揚威

利基支撐,今年平均漲幅近一成 基金五絕揚威- ▣ 過去一個月平均漲超6.6%,半數個人養老金基金收復“業績失地”

20%跌停!大牛股套現超30億 明星基金經理被套?

20%跌停!大牛股套現超30億 明星基金經理被套?- ▣ 10月美股基金 平均跌4%

- ▣ 13日A股收評:三大指數均跌超1% 北向資金賣出近百億

- 基隆PM2.5年平均值 改善近40%

- 臺股基金投資人樂 去年平均賺18%

- ▣ 地平線IPO倒計時,過去三年累計虧損超過170億元