預售屋已付款 要課遺產稅

預售屋已付款,要課遺產稅。 圖/聯合報系資料照片

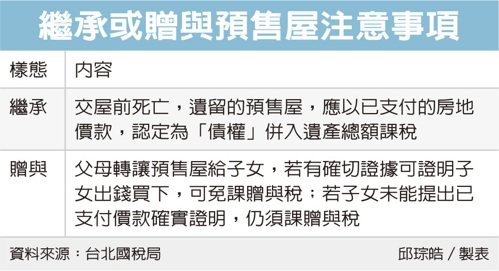

財政部臺北國稅局提醒,被繼承人持有的預售屋在房屋興建完工交屋前死亡,應將預售屋視爲未來建案完工後、請求不動產過戶的「權利」,因此應以被繼承人死亡日累計已付價款,計算債權價額,併入遺產總額課稅。

近年預售屋交易市場熱絡,簽定預售屋買賣契約後,至房屋興建完工交屋的工期平均長達四至五年。臺北國稅局接獲民衆詢問,其配偶在購買預售屋後、建商尚未交屋前不幸過世,應如何申報遺產稅?

繼承或贈與預售屋注意事項

國稅局指出,被繼承人生前與建商簽定「不動產預定買賣契約書」,在房屋完工交屋前死亡,死亡當時所遺留的財產,主要是未來建案完工後,請求不動產過戶的「權利」,並非房屋、土地所有權,因此應以截至被繼承人死亡日累計「已付價款」來計算債權價額,並課遺產稅。

舉例來說,甲君2019年7月間與建商簽訂預售屋合約,契約約定總價6,800萬元(房屋及土地6,450萬元、停車位350萬元),預計2024年底完工交屋,但甲君不幸於2023年7月15日過世。

依照繼承人提供的契約、支付各期房地價款的統一發票、匯款單等資料,計算截至甲君死亡日,已支付建商各期房地價款合計1,900萬元,覈定爲「債權」,併入遺產總額課稅。

國稅局提醒,稽徵機關提供納稅人查詢的遺產稅財產參考清單中,並無預售屋資料,被繼承人生前如有購買預售屋,繼承人可向建商查詢其生前已付房地價款情形,申報債權併入遺產,以免因漏報而受罰。

除了繼承之外,民衆贈與預售屋給子女,也要留意稅負問題。國稅局指出,民衆向建設公司購買預售屋,繳付一部分工程款後,將預售屋贈與或轉賣子女,剩餘未付工程款,須由子女繼續支付建設公司,父母贈與或轉賣給子女的權利範圍,只限於已繳付工程款。

國稅局提醒,民衆向國稅局申報轉讓預售屋時,若能檢附買受人確有資金來源,並支付相當於已付工程款的事實證明文件,經認定買賣者,非屬贈與行爲,免課贈與稅;反之,買受人未能提出已支付價款確實證明,就可能仍涉及贈與稅問題。

相關資訊

預售屋紅單轉售 嚴查課稅

預售屋紅單轉售 嚴查課稅 轉賣成屋、預售屋 課稅方式大不同

轉賣成屋、預售屋 課稅方式大不同 去年買賣預售屋 分兩類課稅

去年買賣預售屋 分兩類課稅 賣預售屋 課稅依交易日有別

賣預售屋 課稅依交易日有別- ▣ 轉讓預售屋購買權 依價差課稅

繼承境外保單 要課遺產稅

繼承境外保單 要課遺產稅- ▣ 繼承五年內已完稅遺產 免再課

預售屋課稅 依交易時間分新舊制

預售屋課稅 依交易時間分新舊制 財政部保證 預售屋不會雙重課稅

財政部保證 預售屋不會雙重課稅- ▣ 加價百萬轉賣預售屋 竟被課稅近42萬

買預售屋「還沒蓋好前」過世 遺產稅竟是這樣算 眉角曝光

買預售屋「還沒蓋好前」過世 遺產稅竟是這樣算 眉角曝光 節稅看這裡! 遺產有這類土地只要取具證明 不計入遺產總額課徵遺產稅

節稅看這裡! 遺產有這類土地只要取具證明 不計入遺產總額課徵遺產稅- ▣ 預售屋買賣課稅 依交易時間區分新舊制

- ▣ 買預售屋必看「建商話術」 無息優惠付款必借?小心交屋就要脫手

成屋交易所得要繳稅 預售屋也要!永慶房屋1圖解房地合一稅申報

成屋交易所得要繳稅 預售屋也要!永慶房屋1圖解房地合一稅申報 5年內再繼承 免稅遺產得課稅

5年內再繼承 免稅遺產得課稅- ▣ 三星已故董事長妻女出售價值20億美元股票 以支付鉅額遺產稅

該買「預售屋or中古屋」?內行人曝差異:選它輕鬆付款

該買「預售屋or中古屋」?內行人曝差異:選它輕鬆付款 報稅要注意!預售屋出售屬權利移轉 不適用房地合一稅

報稅要注意!預售屋出售屬權利移轉 不適用房地合一稅 過世前2年送子女財產 併入遺產課徵遺產稅

過世前2年送子女財產 併入遺產課徵遺產稅- ▣ 繼承房屋遺產 房屋稅和地價稅可這樣扣除

- 繼承的房產,想出售要交20%遺產稅,是這樣的嗎?

- ▣ 繼承人分割遺產 免課贈與稅

- 法人四種非自願售屋 免課重稅

- ▣ 合建分屋銷售額課稅 從高認定

- 遺產E劇場/父親病重前領出千萬存款 繼承人被國稅局要求補繳遺產稅!

- ▣ 預售屋若涉「現場轉手套利」 國稅局:查到補稅還要罰錢!

- 大陸房產要報繳遺產稅!臺北國稅局:計入遺產總額

- 除權息日後死亡 股利課遺產稅