消費與儲蓄的鉅變

圖╱本報資料照片

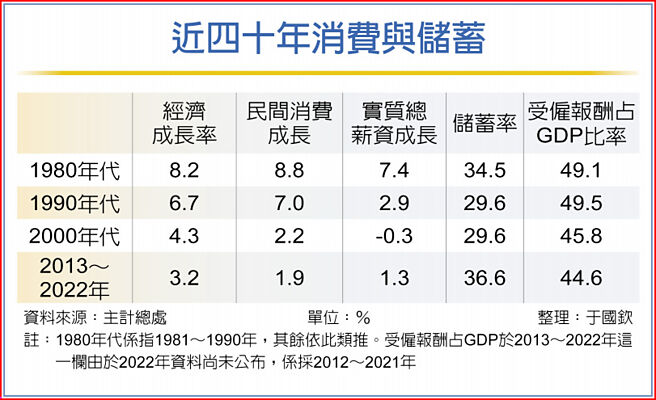

近四十年消費與儲蓄

凱因斯在《就業、利息和貨幣通論》裡說:「消費,乃是所有經濟活動的唯一終極目的。」這句話說得好,經濟活動裡的投資、生產、貿易雖然都有助於經濟成長,但無非都是爲了消費,若消費沒了,這些活動就無需進行了,也沒有經濟成長這件事了。

各國民間消費佔國內生產毛額(GDP)比重總有個5~6成,消費成長會帶動生產、服務、貿易等活動,經濟社會便欣欣向榮,反之,消費不振也會讓這些活動偃旗息鼓,這也是何以每逢景氣蕭條,各國政府總會以政策刺激消費的原因,因爲只要消費活過來,一切生產、投資就都活過來了。

撇開疫情的干擾,從長期時間數列觀察,近十年臺灣消費動能已走到史上最疲弱的時期,隱憂重重,2000年以前,民間消費成長始終高於經濟成長,隨後情勢逆轉,民間消費成長一直落後於經濟成長。爲避免短期波動,我們以十年爲一期來觀察,就會發現消費動能每況愈下。

1980年代民間消費平均成長率8.8%,1990年代還有7.0%,但2000年以來一年不如一年,最近十年(2013~2022)已降至1.9%,還低於同期間平均經濟成長3.2%,這是十年的平均數,代表一個趨勢,那就是臺灣消費動能愈來愈弱了。

何以會如此?影響消費最重要的自然是所得,對上班族來說就是薪資所得,近年來我們常聽到「實質薪資」負成長,意思是薪資成長比不上物價上漲,同樣以十年爲一期來觀察自1980年代以來的變化,1980年代實質總薪資平均年增率7.4%,1990年代2.9%,最近十年1.3%,薪資成長不如昔日甚遠,如此低緩的薪資,民間消費自難重返舊時的繁榮。

那麼,我們又得往下問,既然薪資成長如此之緩,何以臺灣的儲蓄率如此之高?依國民所得統計,過去兩年都逾40%,連年創紀錄,當大家都勒緊褲帶過日子,都沒錢消費了,怎會有這麼多儲蓄?原因很簡單,這是因爲有更多GDP的果實分配到高所得族羣,然而,廣廈千間夜眠八尺,有錢人再怎麼開銷,也花不了這麼多錢,賸下的錢就全成了儲蓄,儲蓄率自然扶搖直上。換言之,這些年不論是消費成長低緩,或儲蓄升至新高,皆是分配不均造成的。

國民所得分配面的數據,可以證明這一點,爲觀察長期趨勢,仍然以十年爲一期,1980年代受僱人員報酬佔GDP比率爲49.1%,1990年代49.5%,但至晚近十年已降至44.6%,有更多GDP果實分配到營業盈餘了,難怪上班族薪資成長如此之緩。

總的來說,所得分配不均至少有兩個副作用,宜多加註意:(一)一般家庭的所得不高,但爲數衆多,他們的消費佔全體三分之二,當他們的薪資停滯,民間消費便無力擴張,景氣自然要低迷。(二)高所得家庭收入飛快增加,由於消費傾向偏低,收入裡的4成全成了儲蓄,而龐大的儲蓄勢將推升房市、股市的泡沫風險。

小檔案■依近年家庭收支調查,前20%高所得家庭的儲蓄佔全體儲蓄三分之二,高所得家庭直接左右了總體儲蓄率,不過,在消費方面,他們只佔全體消費的三分之一,消費的起落還是由其他80%的中、低收入家庭決定。

小檔案■依家庭收支調查,中產家庭(第三等分位)的消費傾向由2000年的81%,升至疫情前2019年的87%,惟高所得族羣(第五等分位)只由63%小升至65%,主因中產家庭收入成長有限,消費花掉他們大部分所得,也因此每年的儲蓄還比不上1990年代。

相關資訊

- ▣ 巨量儲蓄背後的問題

- ▣ 盤活儲蓄“錢袋子” 激發潛在消費力

- ▣ 瑞銀:超額儲蓄釋放 可支撐多年消費

大陸民衆傾向儲蓄 投資消費意願降

大陸民衆傾向儲蓄 投資消費意願降 陸老一輩存60%薪 年輕人愛消費不儲蓄

陸老一輩存60%薪 年輕人愛消費不儲蓄- ▣ 美儲蓄率、實質所得下滑 消費力恐轉疲

- ▣ 不看好經濟前景,英國消費者轉向儲蓄

無關節儉、偏愛儲蓄 陸學者:消費乏力與負債過多關係更大

無關節儉、偏愛儲蓄 陸學者:消費乏力與負債過多關係更大- ▣ 郵儲銀行:擬下調儲蓄代理費率

人行最新報告 Q3儲蓄意願升 投資消費意願降

人行最新報告 Q3儲蓄意願升 投資消費意願降 工商社論》超額儲蓄的禍害與因應

工商社論》超額儲蓄的禍害與因應- ▣ 錦緞洞察(3月):出海、高股息、性價比消費、HBM、超額儲蓄

- 促消費復甦經濟?人行Q4調查61.8%民衆更傾向多儲蓄

炎炎夏日怎麼消暑? 快來看你的儲蓄習慣

炎炎夏日怎麼消暑? 快來看你的儲蓄習慣- ▣ 美9月儲蓄率、實質所得成長下滑 專家憂消費力轉疲

儲蓄王國無誤!低利率無助消費 逾5成臺灣人選擇存錢

儲蓄王國無誤!低利率無助消費 逾5成臺灣人選擇存錢- ▣ 券商激辯“超額儲蓄”:將會流向何處?能否轉化成“超額消費”

- ▣ 傳統儲物櫃與智能儲物櫃的演變史

- ▣ 千億儲蓄代理費再定價,郵儲銀行“母子”明算賬

鉅變的財富與所得

鉅變的財富與所得- ▣ 消費電子AI時代啓幕 行業迎鉅變

他的儲蓄方式超另類 零錢全不花1年後變大錢!

他的儲蓄方式超另類 零錢全不花1年後變大錢! 保障儲蓄兼備 利變型壽險銷售旺

保障儲蓄兼備 利變型壽險銷售旺- ▣ 債券利率比較香 儲蓄險客戶變心

- ▣ 超六成消費者每年花8000元購買保險,這類羣體更愛購買儲蓄險

- 小資族難儲蓄? 利變型保單讓小錢變大財富

- 一天一百元 善用儲蓄險小錢變大錢

- ▣ 一季度居民儲蓄大幅增加:攢錢背後的邏輯與指向

- ▣ 陸央行前行長:中國年輕人儲蓄率下降 過多靠借錢欠債「奢侈消費」