史上最大減稅 臺版晶片法三讀

臺版晶片法內容

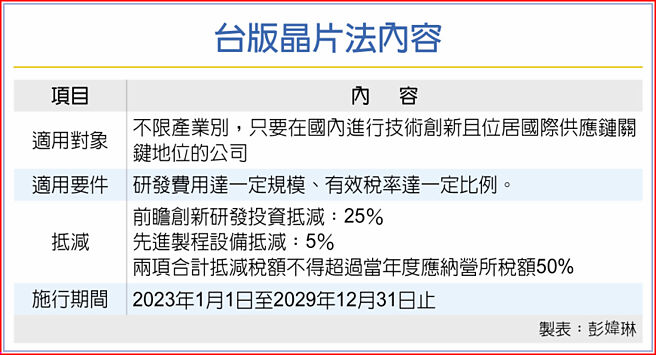

立法院7日三讀通過《產業創新條例》第10條之2修正案,被稱爲是「臺版晶片法案」,對具國際供應鏈關鍵地位公司,其前瞻創新研究發展支出的25%,以及先進製程全新機器或設備支出的5%,可抵減當年度應納營利事業所得稅,惟合計得抵減總額,以不超過當年度應納營利事業所得稅額50%爲限。

本次修法,給予關鍵地位公司的投資抵減施行日期,從2023年1月1日至2029年12月31日止。經濟部將會同財政部,於六個月內完成子辦法訂定。此方案的減稅規模堪稱史上最大。

經濟部指出,子法將針對適用要件的規模及名詞的定義,參考國內外產業發展狀況、主要上市櫃公司研發經費及產業研發密度,並蒐集產業界意見及聽取產官學研專家意見來訂定,同時會因應產業發展趨勢來及時滾動修正,未來申請案件則會透過審查機制,邀請相關部會及外部專家共同審覈。

此外,委員所關切的中小企業及新創發展等議題,經濟部將持續提供產品開發、數位轉型及資金協助等措施,以多元政策工具協助其發展。

在美國提出晶片法案後,政府在2022年11月提出《產業創新條例》第10條之2增修案,給予國際供應鏈關鍵地位公司的前瞻創新研究發展,投資抵減優惠。

不過,在立法院審議過程中,在野黨立委質疑,「國際供應鏈關鍵地位公司」和「前瞻創新研究」的定義不明確,而且明顯只是要針對臺積電給予投資抵減,這不但無助於讓臺積電根留臺灣,也忽略對中小企業的照顧。

立法院院會最後按行政院的提案通過三讀,條文規範:對具國際供應鏈關鍵地位的公司,其前瞻創新研究發展支出的25%,可抵減當年度應納營利事業所得稅,以不超過當年應納營利事業所得稅額30%爲限。先進製程的全新機器設備支出金額5%,抵減當年度應納營利事業所得稅額。

條文還規定3項限制:一、在同一課稅年度內之研究發展費用及研究發展費用佔營業收入淨額比率達一定規模。二、當年度有效稅率未低於一定比率。三、最近三年內無違反環境保護、勞工或食品安全衛生相關法律且情節重大情事。

公司於同一年度申請覈准適用「前瞻創新研究發展支出」及「先進製程的全新機器設備」的投資抵減,其當年度合計得抵減總額以不超過當年度應納營利事業所得稅額50%爲限。

相關資訊

臺版晶片法案三讀通過 研發、投資抵減營所稅最高50%

臺版晶片法案三讀通過 研發、投資抵減營所稅最高50%- ▣ 臺版晶片法 抵稅額上看380億

- ▣ 韓版晶片法案獲准 擴大減稅扶植半導體

工商社論》產業減稅成癮怎可再加深─「臺版晶片法案」應三思

工商社論》產業減稅成癮怎可再加深─「臺版晶片法案」應三思 史上最大租稅獎勵 臺版晶片法案2月起受理企業申請

史上最大租稅獎勵 臺版晶片法案2月起受理企業申請- ▣ 臺版晶片法上路 資誠三點提醒

- ▣ 《國際政治》韓版晶片法將問世 大減稅扶植半導體

臺版晶片法案四家提申請 聯發科:未受惠「望擴大租稅抵減」

臺版晶片法案四家提申請 聯發科:未受惠「望擴大租稅抵減」 史上最大加稅案!「富人稅」三讀通過 回饋受薪階級

史上最大加稅案!「富人稅」三讀通過 回饋受薪階級- ▣ 臺版晶片法今年首度申請抵減 企業一分鐘上手

3大稅法本週三讀 3稅額最後協商

3大稅法本週三讀 3稅額最後協商 臺版晶片法4業者可租稅抵減 會計師:廠商安全名單低於預期

臺版晶片法4業者可租稅抵減 會計師:廠商安全名單低於預期- ▣ 「臺版晶片法」子法公告

- ▣ 尹啓銘疾呼 降低臺版晶片法租稅優惠門檻

- ▣ 臺版晶片法案 還有加強版

臺版晶片法將上路 業界關心配套

臺版晶片法將上路 業界關心配套 臺版晶片法來了!臺積電有甜頭 1年省稅金額曝光

臺版晶片法來了!臺積電有甜頭 1年省稅金額曝光- ▣ 陸工信部:擴大晶片企業減稅力度

臺版晶片法案上路首年 4家企業申請

臺版晶片法案上路首年 4家企業申請 報稅眉角報你知/臺版晶片法 三重點兩提醒

報稅眉角報你知/臺版晶片法 三重點兩提醒 臺版晶片法優稅 四個要件

臺版晶片法優稅 四個要件- ▣ 臺版晶片法 林伯豐籲擴大適用範圍

- 臺、美晶片法僅是短期效應 林伯豐批:臺版晶片法做不到位

- 臺南市房屋稅率完成三讀 影響人數大幅減少

- ▣ 陸國家大基金 減持三大晶片股

- 電業法三讀一片罵聲 結束「臺電獨霸70年」歷史?

- ▣ 明年報稅適用 臺版晶片法投抵 聚焦費用、研發人員合規

- ▣ 史上最大投資抵減…申請三要點

- 臺版晶片法優稅 四步驟申請