瑞銀:千萬別咬蘋果

瑞銀證券重新將蘋果納入研究範圍,認爲蘋果不僅已反應5G循環的利多期待,未來硬體產品銷售成長性仍只有個位數百分點增長,現在不是投資蘋果的好時機(Don't bite the big Apple),給予「中立」投資評等、目標價115美元,觀點同步引動國際資金大舉調節蘋果供應鏈。

瑞銀實證實驗室(UBS Evidence Lab)擅長抓出產業與企業發展的拐點與盲點,本次專注蘋果硬體產品銷售強度不足,力駁市場主流意見、逆勢降評。

瑞銀指出,儘管過去四年來,蘋果服務事業營收繳出23%年複合成長率,但蘋果有近八成營收來自iPhone、電腦、平板與穿戴式裝置,其本質上依然是「硬體產品導向」企業,且iPhone、Mac、iPad僅有低個位數的營收成長率,未來幾年也將是如此,不免使得蘋果獲利成長動能稍嫌不足。

蘋果股價過往常在iPhone發表前幾個月領先市場表現,但在發表之後,股價容易落後大盤,瑞銀強調,蘋果股價一年前僅交易在23倍未來12個月推估本益比,近期卻高居29倍,輔以高出一年平均1.5個標準差的評價來看,判斷蘋果已然反映市場對5G新iPhone循環的期待。

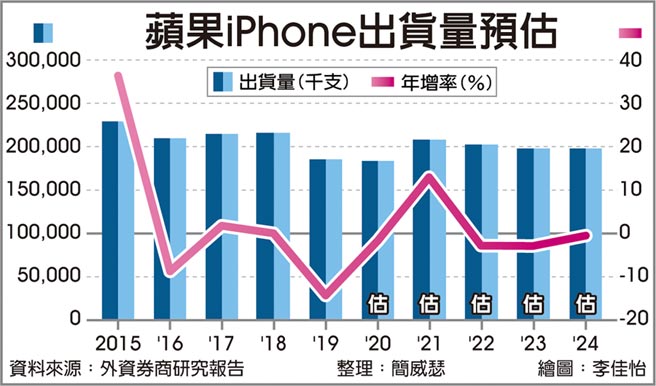

瑞銀實證實驗室針對蘋果軟硬體的前景,提出三大關鍵問題,並做出詳細解答。首先,站在兩年合併計算的基礎上,5G版iPhone能否推動整體出貨量增長?瑞銀給出否定答案。

瑞銀說明,上半年受新冠肺炎影響,iPhone需求疲軟,加上新機延遲發表,一直要到第四季纔會受惠季節性旺季刺激出貨量,推估2020加2021年的iPhone出貨量爲3.95億支,低於2018加2019年的4.05億支,用成長性來看,受惠5G新iPhone推出,2021年出貨量雖可年增13.5%,但從兩年合併計算的基礎看,反倒是年減2.5%。

其次,蘋果引以爲傲的服務事業,可否每年繳出15~20%的高速成長?瑞銀給出的答案也是否定的,並指出,App Store未來三年可望成長18%,但Apple Care、iCloud成長性分別只有4與7%。

相關資訊

千萬別去蘋果直營店!他曝日本「這裡」買iPhone 15爽省8千

千萬別去蘋果直營店!他曝日本「這裡」買iPhone 15爽省8千- ▣ 華爲咬了蘋果一口

- ▣ 《美股》瑞銀:「超級循環」是神話,蘋果收跌0.5%

銀行估價1500萬!「只收小叔1千萬」割愛72坪別墅 結果氣炸

銀行估價1500萬!「只收小叔1千萬」割愛72坪別墅 結果氣炸 印度象人臉長4千克肉瘤 夢想咬一口多汁蘋果

印度象人臉長4千克肉瘤 夢想咬一口多汁蘋果 餐桌上傳咬蘋果聲! 雪納瑞1秒「彈出來」逼視:你在吃什麼

餐桌上傳咬蘋果聲! 雪納瑞1秒「彈出來」逼視:你在吃什麼- ▣ 吃鳳梨怕咬舌 削皮時千萬別碰這個

- ▣ 《熱門族羣》青蘋果苦澀 大立光淚別2千關

- ▣ 瑞銀:蘋果AI功能手機需求疲軟 市場興趣不大

玉晶光大咬蘋果 外資喊買

玉晶光大咬蘋果 外資喊買- ▣ 富採、瑞儀 大啖蘋果

- ▣ 千呼萬喚 蘋果AI中文版4月登場

蘋果丟市值王寶座 瑞銀預測:最高階iPhone恐漲價30%

蘋果丟市值王寶座 瑞銀預測:最高階iPhone恐漲價30%- ▣ 大行評級丨瑞銀:蘋果發佈會大致符合預期 預期iPhone 16出貨量達8600萬

哇!白雪公主脫了衣服咬蘋果

哇!白雪公主脫了衣服咬蘋果 權證/蘋果Q2耍新機 穩懋咬定

權證/蘋果Q2耍新機 穩懋咬定 小米緊咬蘋果 高通、發哥同歡

小米緊咬蘋果 高通、發哥同歡 譜瑞-KY 受惠蘋果拉貨

譜瑞-KY 受惠蘋果拉貨 Pro Display XDR顯示器在臺開賣!售價15.99萬元起跳 蘋果提醒清潔熒幕千萬別沾水

Pro Display XDR顯示器在臺開賣!售價15.99萬元起跳 蘋果提醒清潔熒幕千萬別沾水 瑞銀報告研判 蘋果將推出可摺疊iPhone!先由iPad打頭陣

瑞銀報告研判 蘋果將推出可摺疊iPhone!先由iPad打頭陣 iPhone 16銷量慘 罕見在陸大促銷!瑞銀警告:蘋果迎寒冬

iPhone 16銷量慘 罕見在陸大促銷!瑞銀警告:蘋果迎寒冬- ▣ 這些糖果謬論,您可千萬別信

- 鸚鵡自帶圓周率! 咬紙板變「削蘋果皮」療愈3千網:像開罐器

- GQ/Ann吳思顏 咬一口蘋果成熟時

- iPhone推新機 瑞儀「大」啖蘋果

- 瑞儀、GIS啃蘋果 大摩喊進

- ▣ 流感後千萬別熬夜!後果很嚴重

- ▣ 千萬別碰!別踩!有人被咬休克!見到這種紅色土包請遠離......

- ▣ 蘋果發佈iPad11,售價2999元起,蘋果手機告別64GB時代