企業投資利益 賣股後課稅

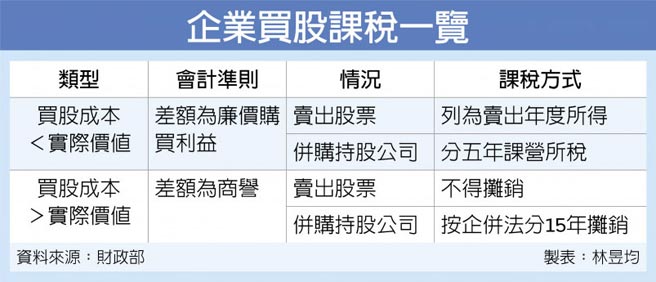

企業買股課稅一覽

財政部18日將公告新函釋,如果公司取得另一企業20%以上股份,投資成本小於會計準則上的淨資產價值,則會視爲未實現利益,待投資企業處分股票時就會按賣出價減除成本計稅。

反之,如果企業投資成本大於會計準則上的淨資產價值,財政部將按照會計準則視爲商譽價值,但如果未有併購行爲,不能適用企並法規定做逐年攤銷抵稅。

財政部賦稅署副署長吳蓮英指出,依國際會計準則第28號、企業會計準則公報第6號「投資關聯企業及合資」規定,如果企業投資購股金額低於淨資產價值(資產-負債),必須在投資年度帳目上認列爲廉價購買利益,因爲是尚未實現的所得,因此待企業賣出該股票或是合併後纔會計稅。

在申報營所稅時,尚未實現所得可先做減除、暫不課稅。官員認爲,所得實現才課稅,假設企業2019年購股、有廉價購買利益,賣出年度爲2021年,則申報2019年營所稅時只需認列、不用課稅,申報2021年營所稅再繳稅即可。

不過,吳蓮英也表示,如果企業購股金額大於淨資產價值,多出的金額爲商譽但是在實際合併前,不得個別單獨認列商譽並攤銷費用。

財政部官員舉例,B公司帳上資產爲1,500萬元、負債爲500萬元,淨資產即爲1千萬元。假設B公司股票每股10元、共有100萬股,當A公司花400萬買下50萬股(淨資產價值爲500萬元),因爲超過20%門檻,又比淨資產價值還低,等於是A公司賺了100萬元、但尚未實現。

官員表示,當A出清持股就會列爲賣股年度所得計稅。如果是A併購B,則廉價購買利益按合併年度後起分5年課徵營所稅。

不過,如果A公司是花600萬元買下B公司50萬股,等於是A公司多花了100萬元、即爲商譽價值,暫時不能攤銷。官員表示,如果A併購B公司時,才能按照企並法規定,於併購後15年內平均攤銷這100萬元,即使是出清持股也不能再抵減。

相關資訊

企業投資股權 廉價利益等賣股纔會課營所稅

企業投資股權 廉價利益等賣股纔會課營所稅- ▣ 企業兼營投資業務 股利收入這樣報稅

- ▣ 避免雙重課稅 陸擬減免投資港股獲利稅金

投資人當心!賣美股商品型ETF 將課10%重稅

投資人當心!賣美股商品型ETF 將課10%重稅 廣告投放受阻後,教育企業扎堆直播“賣課”

廣告投放受阻後,教育企業扎堆直播“賣課”- ▣ 投資黃金有收益 課稅方式大不同

企業買境外基金獲利 要課稅

企業買境外基金獲利 要課稅 賺股利、買賣價差 課稅大不同

賺股利、買賣價差 課稅大不同- ▣ 玻利維亞總統:中企投資鋰業“非常有益”

企業報稅利多!未分配盈餘投資 百萬元以上可減稅

企業報稅利多!未分配盈餘投資 百萬元以上可減稅 奢侈稅如何修? 業者:應課徵資本利得稅

奢侈稅如何修? 業者:應課徵資本利得稅- ▣ 除權息前後 繼承股票股利課稅有別

- ▣ 獨資企業主過世 子女繼承衣鉢免課營業稅

除權息日後死亡 股利課遺產稅

除權息日後死亡 股利課遺產稅 員工獎酬股票擇低課稅 助企業留才

員工獎酬股票擇低課稅 助企業留才- ▣ 陸港觀盤-投資陸股 重新聚焦企業獲利

- ▣ 蕭美琴盼臺美簽署「避免雙重課稅協定」 增加企業投資吸引力

- ▣ 投資美元優存注意 利息、匯差都要課稅

美暫緩課32%改課10%關稅 南投企業收急單憂仍有變數

美暫緩課32%改課10%關稅 南投企業收急單憂仍有變數 企業獲利佳、外資賣超縮手 臺股七千支撐強

企業獲利佳、外資賣超縮手 臺股七千支撐強 政院稅改將拍板 顧立雄:股利課稅內資很吃虧

政院稅改將拍板 顧立雄:股利課稅內資很吃虧- ▣ 《臺北股市》企業在陸投資收益 前3季續登同期高

- 稅務風險DOWN! 防範企業重複課稅

- ▣ 疫情促使企業重新思考投資策略 賣股換現金

- 臺灣企業投資節能意願低 歐洲商會:只看眼前利益

- ▣ 《金融》注意 明年起非美籍投資人賣PTP課10%稅額

- 證券公會:股利所得課稅應比照外資20%

- ▣ 投資級企業債利差誘人 投資機會浮現

- ▣ 京城銀7月投資收益亮眼 稅後純益持續高成長