降息趨勢底定 美投資級債有潛利

Fed降息趨勢底定,債市多頭令市場期待,投信法人根據統計分析,過去在停止升息期間,美國投資等級債表現相對較佳。圖/美聯社

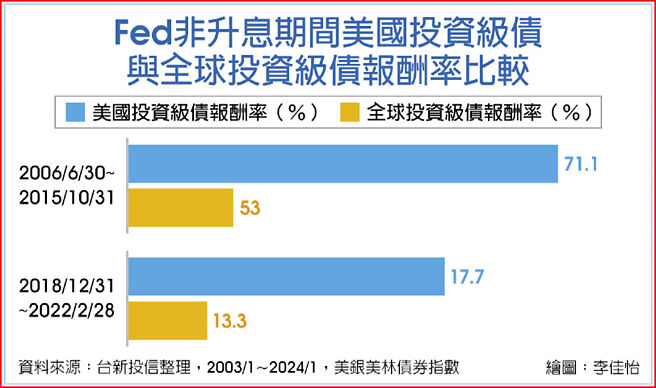

Fed非升息期間美國投資級債與全球投資級債報酬率比較

美國聯準會(Fed)降息趨勢底定,債市多頭令市場期待,投信法人根據統計分析,過去在停止升息期間,美國投資等級債表現相對較佳,但美國公債的風險更低,有利保守型投資配置。

臺新美國20年期以上A級公司債券ETF基金(00942B)經理人黃鈺民表示,Fed今年下半年可望進入降息循環。

根據歷史經驗,在Fed停止升息期間,美國投資級債報酬大勝全球投資級債,統計2006年6月底至2015年10月Fed停止升息期間,美國投資級債報酬率高達71.1%,優於全球投資等級債的報酬率53%。

美國投資級債券是全球規模最大、流動性最佳的債券,主要是由體質穩健的美國龍頭企業所發行,債券違約風險相對低,同時也能提供較公債爲佳的殖利率,因此深受投資人喜愛。前二年在Fed升息下,美國投資級債券呈現嚴重超跌,目前價格來到大幅折價的甜蜜點,另以美國投資級公司債指數,目前指數的到期殖利率約達5%以上,處於近十年的相對高位,可說物美價廉,未來一旦啓動降息,美國投資級公司債受惠相對大,是降息循環後的投資首選。

元大AAA至A公司債ETF研究團隊指出,由於降息時點仍只是市場預期階段,建議債券ETF投資人現在對仍要以殖利率水準爲考量,就算是佈局潛在價差空間,也宜在殖利率因利空消息升高時進場;股債配置策略可參考巴菲特操作,利用債券目前的高殖利率,適度配置債券除增加收益,並可做爲若股市波動加劇時,快速變現以進場低接的資金來源。

永豐20年美公債ETF經理人周彥名認爲,市場預期經濟軟着陸、今年開始降息的方向不變,持續看好接下來債券價格反彈契機。依過往經驗,升息過後容易伴隨經濟疲弱,債券違約風險易升高,但美國公債由美國政府擔保,經常被視爲無風險資產,適合保守型投資人。債種選擇上,建議以存續期間長、信用評等較好的美國公債,作爲佈局降息利多的核心部位。

相關資訊

降息循環將至 美投資級債有潛利

降息循環將至 美投資級債有潛利 降息趨勢明確 法巴喊進歐美投資級債

降息趨勢明確 法巴喊進歐美投資級債- ▣ 迎降息趨勢 投資級公司債「龍」光煥發

- ▣ 美通膨降溫 亞洲非投資級債有潛利

- ▣ 升息已至高點 配置投資等級債券掌握降息投資趨勢

美降息未定 投資級債吸睛

美降息未定 投資級債吸睛 升息尾聲 投資級債有潛力

升息尾聲 投資級債有潛力 美升息近尾聲 非投資等級債有潛力

美升息近尾聲 非投資等級債有潛力 中美貿易戰掀起全球降息 有利投資等級債表現

中美貿易戰掀起全球降息 有利投資等級債表現- ▣ 《金融》美國降息預期升高 非投資級債券展現潛力

搶佔降息趨勢 投等債值得入手

搶佔降息趨勢 投等債值得入手 投‧資‧趨‧勢-降息週期下的投資亮點

投‧資‧趨‧勢-降息週期下的投資亮點- ▣ 債市轉多 非投資級債潛利大

美將降息 非投資級債長線看好

美將降息 非投資級債長線看好- ▣ 黑天鵝來襲 美投資級債有潛力

迎降息 投資級債金歡喜

迎降息 投資級債金歡喜- ▣ 《基金》FED將降息+美國經濟韌性 美國非投資級債利好

升息末端 投等債有潛利

升息末端 投等債有潛利 聯準會暗示降息 美投資級債出頭天

聯準會暗示降息 美投資級債出頭天 美國利率連八凍「卻暗示降息趨近」 投資人目光轉向債券ETF

美國利率連八凍「卻暗示降息趨近」 投資人目光轉向債券ETF- ▣ 迎降息 投資級債龍光煥發

美債殖利率飆 投等債有潛利

美債殖利率飆 投等債有潛利- 降息3利多「哪種債券有優勢?」 景順投信:高評級企業債具吸引力

- ▣ 降息美債卻跌 長期仍具潛利

- 投資級債基金 長線潛利可期

- ▣ 科技非投資級債基金 潛利佳

- 美國經濟數據有利債市投資情緒 投資級與非投資級債 資金涌入

- 掌握降息前投資契機 勢債必行

- 降息循環助陣 美投資等級債 勝率百分百