海通策略:A股估值中樞正在擡升 今年指數再創新高概率偏大

來源:股市荀策 ID:xunyugen

核心結論:①通脹壓力下半年有望緩解,剔除基數效應後投資時鐘仍處在過熱期,19年1月開啓的股牛繼續。②歷史牛市中指數高點略提前於盈利高點,本輪ROE高點或在21Q4-22Q1,指數年內有望創新高。③結構上守正出奇,以茅指數爲代表的龍頭優質公司仍是較好配置,盈利增長較快、順應政策方向的智能製造更有彈性。盛夏的果實——2021年中期資本市場展望今年以來通脹上行幅度超出之前市場一致預期,投資者擔憂投資時鐘進入滯脹期,大類資產的表現也反映了這種擔憂。展望21年下半年,我們認爲通脹壓力將逐漸緩解,剔除基數影響,真實的投資時鐘處在過熱期,企業盈利依舊在擴張。市場在盛夏迎來較好窗口期,迎接盛夏的果實。

1. 投資時鐘實景:過熱階段

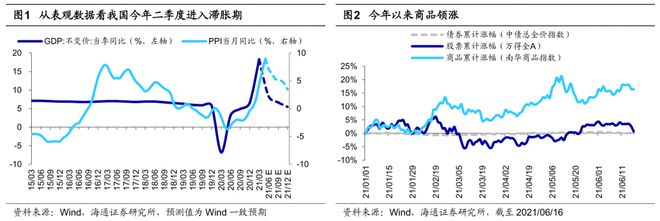

今年來資本市場一直擔憂通脹。今年以來我國資本市場對通脹的擔憂開始升溫。以PPI刻畫,PPI當月同比增速從去年10月的-2.1%已經上漲至今年5月的9.0%,這一讀數已經爲08年10月以來的最高值;與此同時,一季度GDP同比增速爲18.3%,由於基數效應,之後三個季度的增速大概率逐季下降,因此組合起來看,今年二季度GDP和PPI的組合似乎呈現了滯脹的特徵。從大類資產的表現來看,今年以來(截至2021/06/16),債(以中證總全價指數刻畫)、股(以萬得全A刻畫)、商品(以南華商品指數刻畫)的漲幅分別爲0%、1%和16%,大類資產中商品超額收益最明顯,債券最弱,資產價格的主要矛盾也開始轉向通脹因素。那麼我國經濟是否真如表觀數據和資產表現所示,已經轉向了滯脹?

我們認爲上述的邏輯看似正確,但其實存在兩個可以改進的方向:一是對經濟週期的劃分過於機械,沒有考慮基數的影響。如果單純看單季度同比,今年GDP四個季度或逐季下降,PPI二季度或是全年高點,於是按照傳統的投資時鐘看,21Q1是過熱期,Q2滯脹期,Q3衰退期。然而實際上宏觀環境不可能一季度一大變,表觀增速大幅波動只是因爲同比數據受到了低基數的擾動,今年對同比數據的使用需要考慮這一影響因素。

二是美林投資時鐘本身也需要改進。傳統的美林時鐘只考慮了經濟增長和通脹兩個維度四個象限,而在資產配置的實踐中,流動性影響也不可忽視。因此我們在報告《今年是弱版07年、強版10年——大類資產歷史對比-20210326》中增加了名義利率(代表着貨幣政策,如加息或降息)和實際利率(名義利率-通脹)兩個流動性指標,將原來的四象限配置模型改爲了七象限配置模型,改進前按照傳統的美林投資時鐘配置資產時,04年底至21年中股、債、商品三類資產的勝率只有六成多,改進後同期債券和商品的勝率大約是七成,股票的勝率提升至近九成,實際資產表現歷史回測結果詳見表1。

真實的定位:過熱期。考慮基數效應後今年投資時鐘到底處於哪個階段?我們基於Wind一致預期下的宏觀數據並計算兩年年化增速來刻畫今年的宏觀環境:今年一季度我國實際GDP兩年年化增速爲5.0%,基於萬得一致預期的GDP單季度兩年年化增速在剩下三個季度分別爲5.7%、5.6%和5.9%,因此今年經濟其實是向上的;通脹方面,雖然PPI當月同比增速在5月高達9.0%,但兩年年化增速僅爲2.5%,年內基於萬得一致預期的PPI兩年年化複合增速將基本維持在1.5%左右,今年其實通脹壓力並不大。流動性方面,去年10、11月社融和M2同比的見頂標誌着我國宏觀流動性邊際收緊。因此參考改進後的七階段美林投資時鐘,我們認爲今年宏觀環境整體處在去年10月以來“流動性下+基本面上+通脹上”的過熱期(階段⑤),根據我們的改進版模型股票市場依舊有機會。

那麼我國經濟過熱期將持續到何時?借鑑同樣經歷了劇烈外生衝擊的09-11年,可以發現當時全球各經濟體從危機中的復甦強勁且時滯較短,致使通脹快速上行。08年金融危機爆發後全球主要經濟體相繼在08年下半年推出非常規的量化寬鬆政策。政策刺激下全球經濟復甦節奏迅速,以PMI刻畫,我國經濟從09年初復甦後至10年底,而海外經濟則在09年末復甦至11年初。全球經濟快速復甦背景下商品價格一路走高,推動着我國PPI持續上行。隨着通脹上行以及10年1月央行升準,2010年後我國投資時鐘從復甦邁向過熱。到10年底,由於我國經濟下行後海外經濟仍在上行,國際定價的大宗商品價格一直走高至11年的4月,因此我國持續面臨輸入型通脹壓力,投資時鐘從過熱邁向滯脹。

這次疫情衝擊下的全球經濟同樣經歷了“危機→放水→復甦→通脹”的過程,但不同之處在於,由於各國疫情防控措施不同以及病毒的變異,這次後疫情時代的各國經濟復甦是明顯更緩且不同步的。我國防疫措施最好,復甦最快,2020年我國是全球唯一實現GDP正增長的國家。美國等發達國家防疫政策有效性不及我國,復甦節奏略落後,2020年GDP增速是負數,但世界銀行預計2021年美國GDP的兩年年化增速大致能回到疫情前的水平。而大部分新興市場國家由於防疫政策落後和疫情反覆,世界銀行預計20-21年GDP兩年年化增速僅在0%左右,經濟增速真正開始上升可能要等到2022年及之後。因此,相較09-11年,當前這種復甦的大幅錯位會使得本輪全球復甦時間拖得更長,斜率更緩,對應通脹的上升可能也更爲溫和。前期商品漲價部分源自 “碳達峰、碳中和”政策和供應鏈受損等因素擾動,目前隨着監管政策趨嚴,近期國內商品價格已明顯回落,下半年通脹壓力將下降,整體看我國今年仍將處在過熱期。

春節後的下跌只是牛市中的回撤。既然今年我們判斷宏觀環境還處在過熱期,股票市場今年還有機會,那如何理解春節回來之後的大跌呢?從19年初開始我們就提出A股將進入三年牛市,19年1月4日上證綜指2440點是牛市的起點。從投資時鐘的角度看,2019年市場處在衰退後期,2020年處在復甦期,2021年過熱期。因此2月18日之後的調整我們定性爲牛市中的回撤,原因有二:一是從歷史對比的角度看,歷史上每一輪牛市中大回撤(滬深300指數最大跌幅15%左右且持續超過10個交易日沒有創新高)都有3-4次,詳見表3。春節之後的調整我們定性爲本輪牛市的第三次大調整,誘因是美債利率上升和通脹預期快速上升,詳見《理性看待牛市回撤-20210314》。二是從資金面的角度看,春節後股市微觀資金仍在淨流入,顯示牛市並未結束。春節後至今(截至2021/06/16,下同)偏股型基金的發行量仍達5700億份,年初至今新發規模高達1.2萬億份(預計已完成建倉的爲9000億),整體基金的存量規模依舊在上升。再看外資,2月18日至今北上資金淨流入1400億元,年初至今更是已經淨流入2100億元,日均流入量高達21億元,創歷史新高。

2. 本輪牛市進程:盈利驅動

牛市起於流動性寬鬆,但流動性由鬆到緊時牛市會延續一段時間。牛市初期流動性寬鬆,05/06-07/10、08/10-10/11和12/12-15/06三輪牛市的起點基本都出現在M2同比的低點和10年期國債利率的高點之後。但是,流動性高點和牛市高點不同步,具體而言:05/06-07/10牛市期間,M2同比呈現雙頂格局,分別在06/07和07/07達到高點,10年期國債收益率在06/03達到低點後築底,直到06/11開始上行,而上證指數的高點出現在07/10。08/10-10/11牛市期間,M2同比在09/11達高點,10年期國債收益率在08/12達到低點後開始築底,直到09/05開始上行,而中小板指在10/11才達到高點。12/12-15/06牛市後期,M2同比從15/04開始築底回升,在16/01達到高點。10年期國債收益率從14年初高點開始下降,此後一路降至16/08。然而,15年下半年A股牛市結束,主要是源於15/04起監管層開始清查配資,微觀流動性遭到破壞。

牛市的指數高點略提前於盈利指標高點。牛市的指數高點與流動性拐點並不同步,但是跟企業盈利的高點相關性更強,具體可以看淨利潤增速和ROE(TTM,整體法,下同)。因爲單季度淨利同比受到基期因素擾動,所以其高點和股指高點往往不一致,但近兩年單季度淨利潤年化同比增速和ROE高點與指數高點較一致,具體而言:05/6-07/10牛市期間,上證綜指高點在07年10月,A股單季度淨利兩年年化同比增速高點在07Q4,全部A股ROE高點在07Q4;08/10-10/11牛市期間,中小板指高點在10年11月,A股單季度淨利兩年年化同比增速高點在10Q4,全部A股和中小板指ROE高點均出現在10Q4;12/12-15/06創業板結構性牛市,創業板指ROE高點在15Q4,但由於清查配資等去槓桿因素,創業板指在15/06觸頂,在業績向好的催化下,15Q4創業板指反彈幅度顯著。

參考歷史,通脹前期盈利擴張,後期收縮。目前市場擔憂通脹可能會導致企業盈利下滑,從而使得本輪盈利高點提前。分析通脹和盈利之間的關係,我們發現通脹前期盈利繼續擴張,後期纔會收縮。這是因爲在通脹前期,企業盈利隨着價格上漲而擴張,但是到了通脹後期,由於受到上游成本擡高的壓制,盈利開始下滑。06-08年通脹:06/04-07/12爲通脹前期,A股ROE從06Q1至07Q4上升;08/01-08/08爲通脹後期,ROE從07Q4至08Q3下降。09-11年通脹:09/07-10/12爲通脹前期,A股ROE從09Q2至10Q4上升;10/12-11/07爲通脹後期,A股ROE從10Q4至11Q3下降。以歷史週期視角看,今年處於通脹前期。回顧06-08年和09-11年兩輪通脹週期,我國PPI當月同比上行週期平均持續兩年左右,前期PPI上行主要源於流動性充裕,而後期通脹繼續上行得益於基本面改善。本輪PPI當月同比在20/05見底回升,至今已經持續1年左右。從時間和空間上看,流動性驅動第一波漲價潮可能告一段落,Wind一致預期顯示,5月PPI是第一波的高點,此後逐漸回落。參考09-11年,大宗商品第一波上漲由流動性驅動,CRB指數從08/12升至10/01,漲幅達45%,LME現貨銅價同期漲幅達152%。本輪漲價潮中,CRB指數從20/04升至21/06,漲幅達59%,LME現貨銅價漲幅達132%。前文根據分析,與08年金融危機後情形不同的是,由於疫情因素擾動,本輪全球經濟是分批覆蘇,基本面驅動的第二波漲價還需要時間,下半年A股面臨的通脹壓力下降。

參考歷史,本輪盈利回升週期在時間和空間上都沒走完。判斷當前盈利所處的位置最重要的參考就是A股盈利的歷史:用全部A股歸母淨利累計同比刻畫:2002年以來A股經歷了五輪完整的盈利週期,每輪週期平均持續約3年,其中上行週期平均持續6-7個季度。本輪盈利週期從20Q2開始回升,至21Q1只回升了4個季度,按時間推算,我們預計本輪盈利週期的高點在Q4。空間上,21Q1全A歸母淨利潤兩年年化增速只有8%,相當於17Q2的水平,相比上輪高點18Q2的6%還有較大空間。我們按照利潤的季度佔比規律推算,今年全A歸母淨利潤同比增速30%以上,對應兩年年化增速17+%;剔除金融兩油後,全部A股歸母淨利潤同比增速預計45%以上,兩年年化增速30+%。考慮到2019年後上市公司包括商譽減值在內的資產減值損失開始下降,今年資產減值損失或將小於2020年,因此今年A股利潤增速存在向上超預期的可能。用全部A股ROE刻畫:2002年以來A股盈利同樣已經歷五輪完整的週期,其中上行週期平均持續6-7個季度。

從時間上看,本輪ROE從20Q3開始回升,至今只持續了3個季度,時間還不夠。從空間上看,21Q1全部A股ROE爲9.2%,僅僅相當於2017Q1的水平,距離上輪高點18Q2的16%還有較大空間。根據我們對全部A股全年歸母淨利潤增速的預測,預計2021的ROE爲9.5-9.7%,較去年明顯擡升。展望未來,中國高素質人才佔比提高,產業結構升級,製造業走向智能化、高端化,工程師紅利將助推A股企業ROE系統性上行。

假設牛市頂點市場情緒爲100度,當前市場大概在60-65度。雖然我們可以通過判斷ROE拐點來預測股市的高點,但實際跟蹤時仍需要觀察更加高頻的情緒指標來判斷市場所處的位置。絕對估值角度:目前(截至2021/06/16,下同)全部A股PE(TTM,下同)/PB(LF,下同)處於08/10來從低到高61%/47%歷史分位,滬深300處於72%/60%歷史分位。大類資產比較角度:目前滬深300股息率/十年期國債收益率處在08/10以來由高到低59%的分位,高於過去三輪牛市高點時的數值;全部A股PE倒數與十年期國債收益率處於08/10以來由高到低63%分位,同樣高於過去三輪牛市高點時的數值。如果假設歷史上牛市頂點市場溫度爲100度,那當前市場溫度大約爲60-65度,估值矛盾不算大。

展望未來,A股估值中樞正在擡升中。雖然短期看,目前A股估值略偏貴,但我們在報告《A股估值中樞可能正在上移-20210506》中提到,中長期視角看,A股未來將類似1980年代之後的美股,估值中樞有望上移,這源於三個層面:①ROE上行。1980年代後美國產業結構升級加速,最終企業盈利保持高增長。當前我國經濟步入產業結構轉型期, 5G、新能源技術等領域已經取得一定優勢,以智能製造爲代表的高附加值製造業正快速崛起。②利率下行。1980年代後美國GDP增速放緩帶動利率下行,2008年以來我國名義GDP增速中樞已處在下移趨勢中,預計利率中樞也會下移。③居民資產配置轉向權益。融資端上,我國產業結構正經歷從工業主導轉向信息+服務業主導的轉變,整個社會的融資結構將從以銀行信貸爲主導轉變爲以股權融資爲主導;投資端上,我國人口年齡中位數提升,住房需求邁向飽和。

參考歷史年度振幅,今年指數再創新高概率偏大。統計A股各主要股指在2000- 2020年間每一年的振幅(年內最高價相對最低價的漲幅),上證綜指2000年以來年振幅基本都在25%以上,滬深300振幅30%以上,萬得全A也在30%以上。今年以來前述三大指數的振幅分別只有12%、21%和15%,如果前期低點有效(今年上證綜指的低點是3月9日的3328點,滬深300在3月25日的4883點),那參考歷史股指的波動幅度,今年股市還有進一步向上拓寬的空間。

3. 中期投資策略:守正出奇

近年來,A股市場出現新分化,主要體現在個股及基金淨值表現、市值結構等方面。2016年至今A股個股及基金淨值表現分化加劇。2016年來A股個股表現呈現馬太效應,我們以每年個股漲跌幅的標準差/均值的絕對值來度量離散度,2000-15年A股個股漲跌幅離散度均值爲1.9,而2016年至今(截至2021/06/16)快速擴大至4.2。基金層面中,由於2005年至今尚存的基金數量較少,因此基金的數據統計從2006年開始,2016年起我國股票型公募基金淨值變化離散度呈現擴大趨勢,離散度均值從2006-2015年的0.68上升至2016年至今的0.97。可見無論是個股漲跌幅,還是基金淨值變化的分化都逐漸加劇,那麼未來這種兩極分化的趨勢會延續嗎?

借鑑美國曆史經驗,1990s的美股與當前A股有着相同變化。1990年後,美股的個股漲跌幅離散度也呈現出快速擴大的趨勢:1971-1989年美股漲跌幅離散度均值爲5.4,1990年至今已高達25.1。美國基金表現同樣呈現分化格局,基金漲跌幅離散度從1971-1989年的1.7上升至1990年至今的3.4。美股個股和基金持續分化部分源自企業上市難度的降低,以及機構化的提速。1980s起,美國進入產業轉型升級期,爲了支持科技和消費企業的發展,美國推出了放寬企業登記限制等一系列政策鼓勵股權投資,拓寬了企業的上市渠道。隨着IRAs 和401(K)的推出,美國居民養老金規模快速上升,大量養老金借道機構投資者進入股市,美股中機構投資者的佔比從1980s的30%快速上升至2000年的60%。

註冊制、機構化+國際化導致A股個股及基金分化。①註冊制實施之前,IPO覈准制極大地增加了企業的上市成本,不少企業會另闢蹊徑、尋求借殼上市,因此即使上市公司運營不善,也具有可觀的“殼價值”。2019年來,註冊制的推進使得“殼價值”被極大壓縮,上市公司股價表現與基本面的聯繫進一步加強。②A股機構化和國際化趨勢顯著:過去幾年來,A股中機構投資者佔比不斷上升,公募、外資、保險公司三大機構投資者在A股總市值口徑下的持股市值佔比從11年的5.3%上升到20年的15.1%。機構化、國際化的加速推動了頭部個股漲跌幅和基金淨值變化的分化,還加速了個股成交額和基金規模向頭部集中的趨勢。

展望未來,A股個股及基金的分化趨勢還將延續。目前我國無論是個股還是基金的分化程度均與美國有差距:截至2021/06/16 A股市值前10%/前30%的公司成交額佔比分別爲43%/72%,而美股分別爲69%/92%; 2020年我國基金規模前10%/30%的基金佔全部基金規模的比重分別爲60%/84%,美國分別爲87%/97%。近年來我國大力發展直接融資,穩步推進註冊制,配合完善信息披露、發行、退市等制度,與此同時A股機構化、國際化的空間也很大:目前外資持股佔A股總市值的比重6%,仍明顯低於中國臺灣、中國香港、韓國股票市場中外資佔比。以上因素推動下,未來我國股市兩極分化的馬太效應將更加顯著。

市值結構方面,2017年以來超大市值組持續佔優。我們根據總市值將當前A股分爲三組:800億元以上的超大市值組、200-800億元的中大市值組、200億元以下的小市值組,公司數量佔比爲4%/13%/83%,市值佔比爲44%/27%/29%。從各組公司總市值比重變化來看,17年開始超大市值股佔比一路上行,於2020年底突破40%,春節達到46%,然後稍有回落。長期來看小市值股佔比與超大市值股反向波動,而中大市值股總市值佔比相對穩定。我們認爲2017年以來超大市值個股表現佔優,源於經濟轉型期龍頭業績更優+機構化加速帶來龍頭估值溢價,去年疫情衝擊基本面+天量基金髮行加速了這一趨勢。

當前A股出現新分化,展望21年下半年,我們認爲守正出奇方能致勝。守正出奇即以茅指數爲代表的第一梯隊超大市值公司仍然值得配置,但產業升級大趨勢下,中大盤中的智能製造纔是獲取超額收益的關鍵。守正:茅指數爲代表的龍頭優質公司。今年02/18後,茅指數深度回調,有部分投資者認爲茅指數成分股估值太貴,下跌預示着好景難在。但我們認爲在穩定業績和外資偏好的支撐下,茅指數走勢逐漸美股化,春節後的回調只是性價比的自我修正,未來有望進一步上漲。回望2016年來茅指數表現,其走勢漸漸美股化。2016年之前茅指數波動較大, 05-07年牛市中,茅指數翻十倍後跌去近七成;12-15牛市中,茅指數翻三倍後跌去近四成。但2016年至今茅指數逐漸顯現長牛趨勢,走勢與美股納斯達克指數相近,均在快速上漲之後進入調整穩固階段,隨後再創新高。茅指數逐漸美股化的重要原因是龍頭公司業績更優以及外資的持續偏好。當前我國經濟發展從增量走向存量,在此背景下龍頭公司業績更優,而茅指數正是優質龍頭公司的集合。從業績看,茅指數成分股ROE更優,茅指數成分股中日常消費/工業/信息技術行業ROE(TTM,整體法,下同)分別爲29%/19%/16%,均高於全部A股行業整體18%/6%/6%。茅指數成分股憑藉優異的質地和良好的盈利能力吸引了外資的持續配置。北上資金持股市值中,茅指數成分股佔比達47.6%,而茅指數成分股總市值佔全部A股的21.6%,可見外資明顯超配了茅指數成分股。

我們在前文中提出在基本面、利率、居民資產配置偏好等因素的影響下,A股未來有望類似1980s美股,估值中樞逐漸上移。目前在外資持續超配之下,估值中樞上移已在茅指數上有所體現:茅指數PE(TTM,整體法)中樞從2000-08年底的31.7倍降至09-15年間的15.7倍,但16年至今已經上移至21.3倍。未來隨着A股機構化、國際化趨勢逐步演進,以茅指數爲代表的龍頭公司長牛特徵將越來越明顯,春節以來的回調只是性價比的自我修正,長期看仍然值得配置。

出奇:中大盤性價比更高。隨着經濟逐漸步入正軌,以茅指數爲代表的超大盤股在基本面上的相對優勢不會像去年那麼極致。我們測算超大市值公司21Q1歸母淨利潤兩年年化增速爲15%,當前PE(TTM,整體法,下同)爲29倍,中大市值分別爲19%、27倍,小市值爲6%、50倍,中大市值個股業績改善較爲明顯。此外,我們測算了潛在入市基金的市值偏好,目前全市場所有主動偏股型基金、潛在入市基金對於超大市值公司的配置力度分別爲67%/63%,中大市值公司爲8%/12%,小市值公司爲25%/26%,中大市值公司更受到資金偏好。同時從市值結構來看,目前A股的市值結構頂部更像一根針,超大市值公司數量佔比約4%,中大市值公司數量佔比約13%,小市值公司約47%,40億以下36%,而美股的市值結構呈現出更均勻的“金字塔型”。參考美股,未來A股第二檔即200-800億的中大市值的公司有望進一步變大變強。

中大盤的代表,如智能製造。21年是“十四五規劃”元年,“十四五規劃綱要”指出要重點提高製造業發展質量,以科技創新突破核心技術是當前國家重大戰略,科技賦能製造業是未來發展趨勢,在此背景下我們判斷今年智能製造有望崛起,詳見我們中國智造系列報告。

我們看好智能製造具體有三大邏輯:第一,智能製造領域基本面更強:①技術進步推動基本面回升:技術進步在製造業逐步落地將提升高端製造的國產化率和附加值,推動智能製造企業盈利能力回升。②疫情重構全球製造業產業鏈:國內外疫情和復工復產的時間差爲我國的出口創造了重要的時間窗口,我國製造業高效的生產組織能力、完善的產業配套能力搶佔了很大一部分發達國家/地區的出口份額。③溫和通脹推動製造業盈利上升:當前的錯位復甦拉長本輪全球復甦時間,並且國常會提出做好大宗商品保供穩價工作,近期國內商品價格已明顯回落,今年通脹上升可能更溫和,而在當前所處的通脹前期,製造業盈利往往持續擴張。第二,政策支持智能製造快速崛起。近年來,工信部、國務院辦公廳等部門頻頻出臺智能製造相關政策,加大對智能製造的扶持力度。“十四五規劃綱要”提出深入實施智能製造工程,建設智能製造示範工廠。今年4月下旬,工信部會同有關部門起草《“十四五”智能製造發展規劃》(徵求意見稿),爲智能製造界定領域、圈定目標、確定任務,並且提出堅持市場主導、創新驅動,加快推動智能製造發展。第三,智能製造基金持倉熱度不高。我們將電子、計算機、通信、家電、軍工、汽車、高端機械等行業加總作爲智能製造領域,21Q1基金重倉股中智能製造行業市值佔比爲26.6%,相對自由流通市值佔比低配0.1個百分點,歷史上基金重倉股中智能製造行業市值佔比於15Q4達最高點37.7%,本輪牛市開始時(19Q1)爲28.5%,整體看目前智能製造機構持倉熱度並不高。中國智能製造可關注三大領域。沿着“中國智能製造”的主線,我們認爲可從三個方向挖掘投資機會:①信息技術的應用;②新能源技術的應用;③傳統制造技術改進與升級。各領域代表性公司詳見表5。

相關資訊

- ▣ 海通策略:今年四個季度A股歸母淨利潤增速將逐級向上ROE(TTM)中樞也將較去年擡升

- ▣ 龍頭券商展望下半年A股:大概率震盪上行,指數中樞再上臺階

- ▣ 港股迎來“結構牛” 未來估值中樞有望擡升

- ▣ 海通策略:市場休整後望中樞擡升,高股息吸引力或有所下降,高端製造或是股市主線

- ▣ 增量資金積極入場,A股估值中樞有望持續擡升,A50ETF(159601)交投活躍

- ▣ A股三大指數集體走強滬指再創年內新高

- ▣ 道指與標普指數再創新高,熱門中概股多數上漲

滬指創下年內新高後 中美股市估值差還在嗎?

滬指創下年內新高後 中美股市估值差還在嗎?- ▣ 侃股:港股持續走強利好A股估值擡升

- ▣ 《類股》通膨加速利率正常化 金融指數再創1997以來新高

- ▣ 銀河證券:A股估值中樞有望持續擡升,1月建議佈局科技、金融、消費等板塊裡的價值股

- ▣ 美股收盤:標普、道指再創歷史新高 中概股指數跌超2%

- ▣ A股三大指數衝高 碳中和概念股領漲

- ▣ A股三大指數窄幅震盪 創新藥概念活躍

- ▣ A股三大指數高開創業板指漲0.31%,減肥藥概念大漲

- ▣ 中證可轉換債券偏股策略指數報137.92點

- ▣ 海通策略:歷史顯示存在高股息板塊率先橫盤企穩,隨後指數見底的規律

- ▣ 港股概念追蹤 |金價再創新高 黃金股票估值修復可期(附概念股)

- ▣ 匯率期貨趨勢專欄-美元指數 再創今年新高

- ▣ 美股三大指數集體收漲 標普500指數再創收盤新高 熱門中概股漲跌不一

- ▣ 公募基金下半年投資策略:A股估值向上修復空間大 紅利高股息策略是重點投資方向

- ▣ 中證海通證券ESG股債聯動策略指數報1536.25點

- ▣ 美股三大指數集體收漲 標普500指數再創歷史收盤新高 熱門中概股多數下跌

滬港通通車在即 A股率先創高

滬港通通車在即 A股率先創高- ▣ 竹科今年產值估達1.6兆元 再創新高

【十大券商一週策略】拉昇行情未完待續!指數大概率維持高位震盪,成長風格佈局正當時

【十大券商一週策略】拉昇行情未完待續!指數大概率維持高位震盪,成長風格佈局正當時- ▣ 《美股掃瞄》通膨創新高 美股三大指數依舊揚升

- 今年A股IPO估破6000億人民幣大關 續創歷史新高

- A股回購家數 今年將創高