大摩看淡PC、半導體

摩根士丹利證券看PC半導體

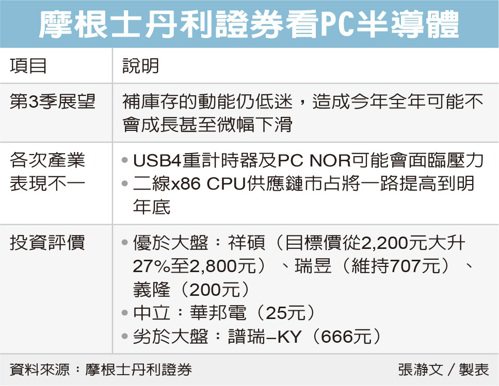

摩根士丹利證券在最新釋出的「個人電腦(PC)半導體產業」報告中指出,新PC零組件價格高昂,舊PC零組件在通路中庫存仍高,尤其是在中國大陸,造成廠商補貨動能仍疲弱,因此今年整個PC半導體市場可能不會成長,甚至還將略微衰退。

對於臺系供應鏈,大摩看好祥碩(5269),給予「優於大盤」評級,目標價從2,200元大升27%至2,800元,瑞昱、義隆也同樣「優於大盤」;華邦電「中立」,譜瑞-KY則「劣於大盤」。

大摩在6月初示警,擔心部分廠商營收成長要延後到下半年甚至明年。大摩在最新報告中指出,這些風險現在似乎已實現,主因第3季補庫存動能低迷。

報告指出,新人工智慧(AI)PC生態系統仍然很不成熟。例如,一些與圖片/圖像相關應用程式仍在開發/改進中,並且大幅依賴繪圖處理器(GPU)運算。另一方面,中央處理器(CPU)及DRAM的AI PC規格升級,提高PC客戶的平均消費金額。

不過,大摩認爲,市場忽視AI桌上型電腦CPU的影響。今年下半年起,只有二線x86 CPU供應鏈能提供全面的產品組合,因此接下來數季市佔將一路走揚,到2025年底之前,幾乎沒有競爭對手。

另外,瑞昱營業費用率降低,維持707元目標價不變;義隆受惠Copilot,維持200元目標價。華邦電NOR營收可能下滑,維持目標價25元;譜瑞-KY受到需求減緩及競爭加劇衝擊,維持目標價666元。

相關資訊

大摩看好PC半導體 升評瑞昱

大摩看好PC半導體 升評瑞昱 PC半導體景氣 大摩看淡

PC半導體景氣 大摩看淡 PC出貨下修 大摩看淡記憶體

PC出貨下修 大摩看淡記憶體 大摩捎喜訊 唱旺PC半導體

大摩捎喜訊 唱旺PC半導體- ▣ 《半導體》義隆Q1淡季不淡 看好指紋辨識技術成AI PC關鍵

大摩保守看PC半導體

大摩保守看PC半導體- ▣ 《半導體》大聯大Q4淡季先蹲 看好車用半導體「電」力強

- ▣ 《半導體》外資點將PC半導體 祥碩成首選、上看2200

- ▣ 《半導體》營運不看淡 鈺太剽悍

- ▣ 《臺北股市》PC半導體總體檢 外資喜惡一次看

- ▣ 功率半導體投資看分明 大摩指名合晶

- ▣ 《半導體》+100 外資大讚聯詠Q1不淡、上看450元

- ▣ 《半導體》PC半成品首選股 外資欽點祥碩、上看1800元

- ▣ 《半導體》旺宏PC逆風無礙 H2訂單穩、價看揚

- ▣ 《半導體》景碩Q1淡季不淡 今年獲利動能看旺

- ▣ 《半導體》世界5天填息 投顧看淡後市大砍價

大摩:半導體投資首選世芯

大摩:半導體投資首選世芯- ▣ 《熱門族羣》外資看PC半導體3傑 首選這一檔

- ▣ 開紅盤 大摩精選8檔半導體

大摩狂砍16檔半導體指標股

大摩狂砍16檔半導體指標股 加持半導體股 大摩:首選臺積

加持半導體股 大摩:首選臺積- ▣ 大摩3理由降評半導體產業

大摩喊進半導體 外資點四將

大摩喊進半導體 外資點四將- ▣ 《半導體》1月營收寫次高 精材Q1不看淡

- ▣ 《半導體》京鼎Q1不看淡 今年業績再拚高

- ▣ 《半導體》元月營收連4高 昇陽半導體Q1不淡

- ▣ 《半導體》聯詠Q1淡季不淡 外資調升目標價上看640元

- 《半導體》Q2報喜、Q3不淡 傑力大漲

- ▣ 《半導體》鈺創躋身AI PC 董座盧超羣:週期上看160年