超高齡時代將至 逾60歲購屋飆升

臺灣將於2025邁入超高齡社會。圖爲正在工作的銀髮族。(本報資料照片)

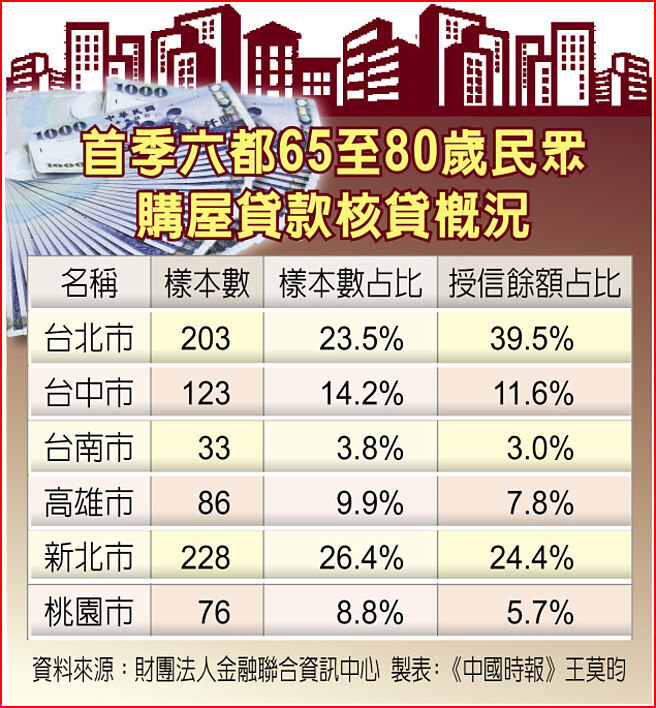

首季六都65至80歲民衆購屋貸款核貸概況

臺灣將於2025年進入超高齡社會,立法院日前三讀通過《勞動基準法》第54條修正案,明定勞僱雙方得協商延後強制退休年齡,不限定65歲即強制退休。受通膨、房巿熱絡、以房養老制度等影響,高齡購屋數大幅成長,根據財團法人金融聯合資訊中心資料顯示,今年首季60歲至80歲購屋核貸案件達2386件較2014年同期成長64%,65歲至80歲成長幅度更擴大至1.3倍。

進一步檢視2024年第1季65歲至80歲購屋核貸865件,主要分佈在六都,前3名分別是新北市228件、臺北市203件、臺中市123件。若以與2014年同期相較六都中又以臺中成長幅度最高,近4.4倍。

另金管會統計,截至2024年6月底爲止,國銀以房養老核貸件數累計達8302件、核貸額度達472億元,與去年6月底7222件、核貸額度411億元作比較,兩數據年增都達15%。

延後退休 房市衍生五新趨勢

對《勞動基準法》修正影響,全國商總榮譽理事長、鄉林集團賴正鎰表示,勞動力遞延退休,代表房地產將產生五大新趨勢,包括「以房養老」方案接受度大增;60至65歲的高齡購屋貸款族羣倍增;首購與銀髮搶買兩房產品;老屋翻修案量增加;小面積都更危老改建需求提高。

賴正鎰說,新制真的是順應少子化後勞動市場人力短缺需求,他自己雖67歲,但依舊活力滿滿,「要做到不能做爲止」,另也意味勞動市場量能持續下,房地產也會有新契機。

鄉林不動產研究室表示,過去房貸利率高,且還款年限僅20年,但現在房價急漲、買房不易,購屋主力年齡也有延遲趨勢,購屋主力的高年級化,最主要是房價逐年上揚、自備款也變高,買房準備時間隨之拖長,甚至已經有銀行提供55歲以上銀髮族購屋貸款方案,還將還款年限隨之放寬爲30年。

臺灣房屋集團趨勢中心資深經理陳定中也表示,整體45歲以上核貸案件佔比提高,主要是房價較10年前明顯成長,原本2、30歲可以買房,現在要多存10年纔買得起,至於高齡購屋成長幅度大,則是現在的長輩相對有錢,銀行也較過去願意放貸。

這10年來,單身族羣越來越多,晚婚或單身族購屋需求受到遞延,他們口袋深,後期以置產來創造被動收入,作爲理財重要一環,房市收益佳,儘管老人經濟自主,但現有房子過舊,就興起老屋翻修的念頭,或者是40、50年屋齡的舊屋,考慮到居住安全,同意危老或都更,小基地都更或危老案將大增。

需要照護 友善全齡宅將擡頭

賴正鎰說,現代的老人退休後,因爲子女跟孫子也都有自己家庭跟生活習慣,不見得會想跟長輩住在同一屋檐下,適合老人家居住的兩房產品,綽綽有餘,此外,父母子孫不同堂,還是可以選擇住在同一社區或鄰近社區,相互照應。他以鄉林目前在雲林斗六的建案「鄉林雲峰」爲例,有4成已購客戶是幫父母買1間,另有3成是父母親出錢自己買一間,然後幫子女出資頭期款或自備款,爲的就是一家人不要離太遠。

還有部分銀髮族因爲是頂客族或是孩子在外地就業,也會考慮和朋友一起當鄰居有個照應,人生的下半場,隨着年紀、健康與生活型態改變,原本健步如飛者也可能考量行動力和安全性,需要搬遷至有電梯和物業管理的新的處所居住,因此有建商瞄準友善全齡宅、銀髮養生村概念的住宅市場作開發,來滿足老人居住需求。

此外,「以房養老」的信託觀念也逐漸普及受到重視,銀行對大齡購屋者貸款條件有所放寬,讓年長者或銀髮族經濟蓄勢爆發。政府近年大力鼓勵銀行開辦「商業型以房養老貸款」,擁有房產的高齡者對於未來退休後的安老、疾病或長期看護費用等固定支出相對有保障性,也將催促另一波新的購屋動機。

相關資訊

屋價飆漲首購高齡化 10年晚3歲

屋價飆漲首購高齡化 10年晚3歲- ▣ 美國購房平均年齡飆升至56歲,年輕人買房夢碎

年平均逾2.5萬 60至64歲網購消費額最高

年平均逾2.5萬 60至64歲網購消費額最高 除非靠爸! 年輕人買屋首購年齡提高至40歲

除非靠爸! 年輕人買屋首購年齡提高至40歲 性別與年齡角力!賀60歲生日將至 猛攻川普高齡恐成雙面刃

性別與年齡角力!賀60歲生日將至 猛攻川普高齡恐成雙面刃 首購族躍升購屋主力 購屋年齡年輕化

首購族躍升購屋主力 購屋年齡年輕化- ▣ 房價居高不下 美國購房者平均年齡躍升至56歲

南韓首購族年齡升至43歲 韓媒曝關鍵:房價飆漲貸款規定緊縮

南韓首購族年齡升至43歲 韓媒曝關鍵:房價飆漲貸款規定緊縮 南韓性侵犯「高齡化」 2011年60歲以上逾千人

南韓性侵犯「高齡化」 2011年60歲以上逾千人 北市有殼族呈高齡化 「幾乎每2戶就有1戶」屋主超過60歲

北市有殼族呈高齡化 「幾乎每2戶就有1戶」屋主超過60歲 高鐵65折早鳥票多1.3倍 增60至64歲熟齡75折

高鐵65折早鳥票多1.3倍 增60至64歲熟齡75折 北市逾1/3房超過40歲 僅1區屋齡不到30歲「最幼齒」

北市逾1/3房超過40歲 僅1區屋齡不到30歲「最幼齒」 60歲不再是老人! 日「超高齡化社會」擬延長退休年齡

60歲不再是老人! 日「超高齡化社會」擬延長退休年齡 國泰:民衆購屋意願升至近一年高點

國泰:民衆購屋意願升至近一年高點 兩代購屋「差」很大 逾9成爸爸購屋負擔較上一代重

兩代購屋「差」很大 逾9成爸爸購屋負擔較上一代重- ▣ 高齡工作時代來臨 豐田汽車將回聘65歲以上員工

房價上漲 國人購屋年齡老5歲

房價上漲 國人購屋年齡老5歲 超高齡社會將至 六面向學習識老

超高齡社會將至 六面向學習識老 臺灣邁入超高齡社會:5人中1位65歲以上! 長照預算飆至879億

臺灣邁入超高齡社會:5人中1位65歲以上! 長照預算飆至879億- ▣ 《傳產》七大都會區買房年齡遞延 臺北50歲以上購屋逾3成

- 少子化、高齡化來臨 德國央行:退休年齡應提升至69歲

- ▣ 高齡化海嘯!去年退休人數再創高 勞工平均年齡升至這歲數

- 日本自衛隊高齡化「有將無兵」? 平均年齡上升4歲

- 全國勞動力平均年齡已上升至38.4歲 東北三省年齡最高

- 宜蘭最老醫師李劍華 91歲高齡問診超過60年

- 40~45歲購屋族暴增8成 臺中購屋族主力年齡向後推遲

- 年底反聖嬰現象概率飆升至60%!全球氣象或將再受衝擊

- 高年級實習生時代來臨 「中高齡者及高齡者就業法」將上路

- 雙北市男性購屋調查 41~60歲佔5成