5月報稅季 子女宿舍費、校外房租可列扣

民衆的子女在外求學,去年在學校註冊時所繳交的宿舍費,或在校外租房所支付的租金支出,在今年5月辦理去年綜所稅結算申報時,都能列舉房屋租金支出。圖爲南部某大學宿舍,示意圖。 圖/聯合報系資料照片

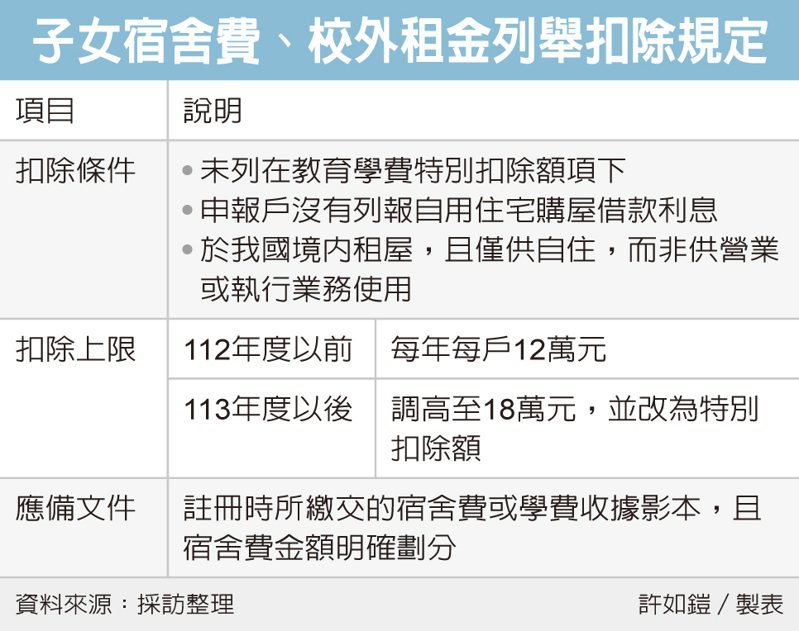

5月報稅季,財政部高雄國稅局表示,民衆的子女在外求學,去年在學校註冊時所繳交的宿舍費,或在校外租房所支付的租金支出,在今年5月辦理去年綜所稅結算申報時,都能列舉房屋租金支出。

高雄國稅局舉例,王先生的兒子就讀國內某大學,去年註冊繳交宿舍費1.5萬元,未在教育學費特別扣除額項下(每人每年扣除額以2.5萬爲限)列報,且未列報自用住宅購屋借款利息,可憑註冊時所繳交的宿舍費或學費收據影本。

子女宿舍費、校外租金列舉扣除規定

其中宿舍費金額應明確劃分,列報房屋租金支出列舉扣除額1.5萬元;若在校外租屋,則應提供租賃契約書及支付租金證明影本作爲佐證文件。

國稅局解釋,申報去年綜所稅時,依《所得稅法》相關規定,納稅人、配偶及受扶養直系親屬在中華民國境內租屋,且僅供自住,而非供營業或執行業務使用,所支付的租金就可列舉扣除,每一申報戶每年扣除額以12萬元爲限。

另外,若本身已申報購屋借款利息,應注意「自用住宅購屋借貸利息」與「房屋租金支出」只能擇一適用,自用住宅購屋借貸利息上限爲30萬元,房屋租金支出上限爲12萬元,應依自身情況選擇適用。

值得注意的是,立法院去年底三讀《所得稅法》第17條修法,將房屋租金支出從現行列舉扣除改爲特別扣除額,扣除額額度也並由12萬元提高爲18萬元,自今年元旦正式上路。

財政部提醒,要到明年5月、申報今年綜所稅時才適用,今年5月報稅時,租金支出仍是列舉扣除,額度上限也仍是12萬元。

財政部表示,明年申報綜所稅時,房屋租金支出將改爲特別扣除額,民衆即使在報稅時選擇標準扣除額,仍可列報租金支出,享受到減稅利益。不過,租金特別扣除額同樣設有排富條款,若綜所稅適用稅率20%以上、股利所得采28%稅率分開計稅,或基本所得額超過最低稅負免稅額者(2024年爲750萬元),就不能適用。

延伸閱讀

相關資訊

5月報稅季將至 旅平險、學保也可列入保費列舉扣除額

5月報稅季將至 旅平險、學保也可列入保費列舉扣除額 家長注意!5月報稅家有子女 3情況可列報節稅

家長注意!5月報稅家有子女 3情況可列報節稅- ▣ 5月報稅 標扣額、列舉扣除二擇一

5月報稅採列舉扣除額 勞保、國保、農保也可抵稅

5月報稅採列舉扣除額 勞保、國保、農保也可抵稅 子女國外留學報稅要注意!就讀語言學校 不能列扶養和教育學費扣除額

子女國外留學報稅要注意!就讀語言學校 不能列扶養和教育學費扣除額 房租、房貸利息 可同時列扣

房租、房貸利息 可同時列扣 房租最高可扣抵綜所稅12萬 房東不給報最高可罰30萬

房租最高可扣抵綜所稅12萬 房東不給報最高可罰30萬 報稅系列/報錯稅勿慌 5月底前重報即可

報稅系列/報錯稅勿慌 5月底前重報即可 5月報稅哪些扣除額可用 一表報你知

5月報稅哪些扣除額可用 一表報你知 住院看護 報稅可列舉扣除

住院看護 報稅可列舉扣除 租屋族注意!明年報稅享房租最多18萬扣除額 名下5種房也適用

租屋族注意!明年報稅享房租最多18萬扣除額 名下5種房也適用- ▣ 「最難抽」大學宿舍出列!肥到房東 百萬透套租金報酬達6%

- ▣ 《傳產》5月綜合所得稅申報起跑 有房、租房聰明節稅

貴!私立大學套房宿舍一學期要9萬 收費直逼校外租屋

貴!私立大學套房宿舍一學期要9萬 收費直逼校外租屋 湖首大學的宿舍比外面租房貴一倍

湖首大學的宿舍比外面租房貴一倍 大專宿舍防疫指引 學校「校外獨棟宿舍」可安排檢疫、隔離使用

大專宿舍防疫指引 學校「校外獨棟宿舍」可安排檢疫、隔離使用 報稅系列/保費列舉扣除 民衆報稅最爲常見的4大地雷

報稅系列/保費列舉扣除 民衆報稅最爲常見的4大地雷 廣州房東也擔心被追繳稅 不願租客申報房租抵扣

廣州房東也擔心被追繳稅 不願租客申報房租抵扣 農委會宿舍月租20元? 員工:哪可能

農委會宿舍月租20元? 員工:哪可能- 東海砸錢蓋宿舍「四人房一學期2.78萬」!學生傻眼喊寧願校外租房 校方解釋了

- 報稅系列/弟弟妹妹大學學費 無法列報教育學費扣除額

- 報稅系列/扶養親屬可以列舉健保費 省保費又可省稅

- 5月報稅教戰!18歲已成年 3情況纔可列報節稅

- ▣ 綜所稅申報列舉扣除醫藥費 保險給付要扣除

- 保險費報稅列扣除額 別忘保單健檢

- 5月報稅季到!房屋稅常見Q&A 不懂看這邊

- 【高雄最貴房租】高醫月花48萬 租旅館當學生宿舍

- ▣ 5月報稅季 3種稅開徵

- 報稅系列/孩子是寶、還可省稅! 每個小朋友扣除額達20.8萬元