市場波動加大 債券配置不可少

市場波動加大,投信法人建議配置債券降低風險。圖/本報資料照片

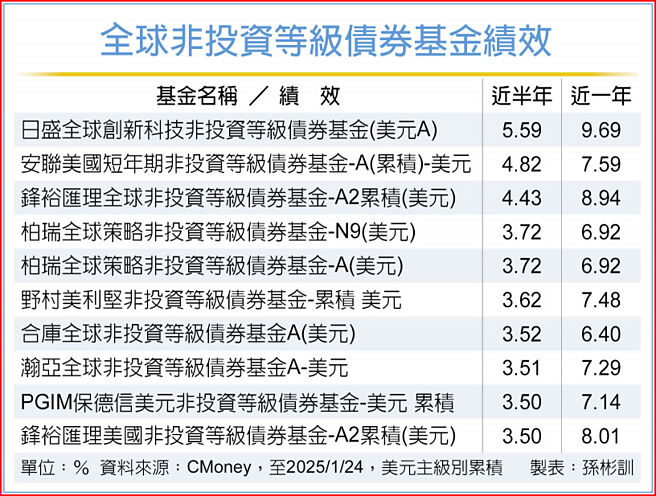

全球非投資等級債券基金績效

觀察川普實際提出的政策內容將對經濟和通膨帶來的影響,移民和關稅政策可能對通膨帶來上行風險,勞動力市場會受到薪資上漲衝擊。投信法人預期,美國聯準會將不會大幅降息,同時貨幣政策不確定性增加,將導致美國非投資等級債券波動加大,至於歐洲因經濟增速放緩,歐洲央行續偏鴿派,利差相對具吸引力,建議配置債券降低波動。

臺新策略優選總回報非投資等級債券基金研究團隊指出,債市處於震盪格局,首選商業模式穩健的發行人,並聚焦具提前買回策略的公司,因爲就債券特性而言,存續期間愈長,違約的掌握度愈低,違約風險與信用風險愈高;反之,債券年期愈短,違約掌握度愈高,面臨的風險也相對低。因此,投資於一般全球非投資等級債券,可獲得較佳殖利率,加上着重佈局於有機會被提前買回的標的,等於縮短存續期間,承擔的違約風險相對較低,大幅提升資產防禦力。

野村投信投資策略部副總張繼文表示,過去幾十年美國公債長期趨勢走低的環境下,市場往往忽略浮動利率債的優勢。但2022年美國開始暴力升息至今,這種配息隨美國基準利率升高的債種,表現在所有債種中最爲出色。

投資級債券雖然是投資組合的核心,但在景氣復甦,違約風險下降的環境下,投組將會增加信用曝險,主要透過增加非投資級公司債來提升殖利率與資本利得潛力;相反的在景氣下滑至衰退期間,則會降低或消除信用曝險,透過加碼公債或者利用公債期貨來降低信用風險。

富蘭克林坦伯頓公司債基金經理人葛倫.華勒認爲,美國非投資等級債市匯聚基本面良好、供需面健康與總經政策環境有利等三大利多,2025年投資前景正向,現階段側重金融、能源、工業等川普2.0政策受惠產業。

日盛全球創新科技非投資等級債券基金研究團隊強調,充沛流動性及企業減稅等經濟刺激政策,大幅債券違約將不復存在,因爲即使是較低評級的企業也會獲得新的資金,預期具有優異基本面及高殖利率的非投資等級科技債券將相對受惠。

相關資訊

市場不確定充斥 債券配置不可少

市場不確定充斥 債券配置不可少- ▣ 縮減購債加大市場波動 宜採股債配置避風險

短期股市震盪 配置債券降波動

短期股市震盪 配置債券降波動- ▣ 銀行理財:債券配置佔比 55.56% 波動影響

- ▣ 中信證券:關注香港債券市場配置機會

- ▣ 低利時代 高收債配置不可少

- ▣ 股債多元配置 抗市場動盪

- ▣ 債券市場波動:央規範,權益市場受影響

跨資產、跨市場配置 平衡波動

跨資產、跨市場配置 平衡波動 股債多元配置 波動中求勝

股債多元配置 波動中求勝- ▣ 債市波動加劇 債券基金還有投資價值嗎?

- ▣ 市場波動加深操作難度 金融債穩健投資標配

市場波動 可轉債攻守兼備

市場波動 可轉債攻守兼備- ▣ 以資產配置應對市場波動 建信基金再推二級債基新品

- ▣ 市場波動加大 非投等債ETF 乘風破浪

- ▣ 美聯儲降息前景不確定加劇市場波動 投資者轉向中期債券

全球股債波動 多元配置最安心

全球股債波動 多元配置最安心- ▣ “重配置輕交易” 應對市場超預期波動

- ▣ 美債波動率指數創建者:美國大選後債券市場將掀起風暴

- ▣ 《基金》印度市場中長線仍佳 股債可均衡配置

- ▣ 可轉債市場回暖 助力機構資產配置多元化

- ▣ 亞債基金 核心配置不可缺

- ▣ 10年國債收益率觸及1.9%,債市短期仍處於高波動階段,積極關注政金債券ETF(511520)交易和配置機會

債券投資 法人:宜333配置

債券投資 法人:宜333配置 市場難測 股債靈活配置吃香

市場難測 股債靈活配置吃香- ▣ 國債期貨下跌,市場關注本週債券供給影響,政金債券ETF(511520)小幅下跌,後市配置機遇備受關注

- 超核心選股+多重資產配置 挺過市場波動

- ▣ 方正富邦基金區德成:短期波動不足懼,債市未來仍具配置價值

- ▣ 2025年置換債券啓動發行,金融化債有望加力