三明治族 善用保險減壓

三明治族責任重 善用保險規劃減壓

上有父母要奉養、下有子女需扶養的「三明治族」,肩負家庭經濟重擔之責,房貸、生活費、教育基金等日常開銷成甜蜜的負擔。壽險業者建議,身爲家中重要的經濟支柱,應優先建構自己的「醫療保障防護網」、「壽險意外保障網」、並提早開始「退休規劃」,就能給自己和家人一個安心的未來。

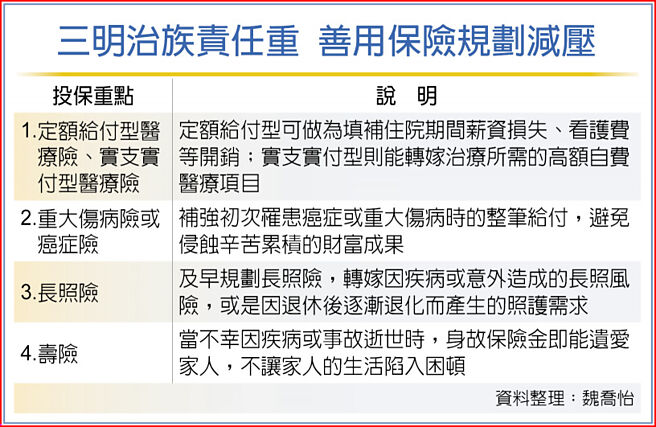

全球人壽建議,「定額給付型醫療險與實支實付型醫療險、重大傷病險或癌症險、長照險、壽險」都不可少。身爲家庭經濟支柱的三明治族,最怕因爲突發的疾病或意外發生,導致收入中斷,除了實支實付醫療險、定額給付型醫療險等基礎醫療保障外,可強化重大傷病險或癌症險,補強初次罹患癌症或重大傷病時的整筆給付。

另可透過長照險,以應對將來的長壽風險,至於壽險保障則可遺愛家人,身故保險金可支付未來的生活費、房貸等費用,不讓家人生活陷入困頓。對於手頭仍有餘裕、想要穩健規劃退休的三明治族,亦可選擇年金險做爲退休後穩定金流來源的工具,且因應不同人生階段,定期檢視保單、適時調整,爲自己及家人打造安全防護網。

臺灣人壽建議三明治族打造保險網。一是壽險意外保障不可少,長期照護也要顧,足額的身故保障(生病及意外皆重要)才能保障家人在面對家庭支柱不在時,仍可在不負債的狀況下,持續維持相同的生活水平。且當不幸因意外或疾病,而面臨需要長期照護時,家庭經濟支柱的角色會轉變成爲家庭經濟負擔,故透過長期照顧保險,適時地轉嫁風險,也是壯年族需要着重保障。

二是基礎醫療重實支,癌症醫療要足額,因應現今健保DRGs制度施行,「自費」已是想要擁有好的醫療品質的最佳選擇,透過「商保補位健保」才能擁有較全面的保障。能有效轉嫁住院自費支出的保險,非「實支實付型醫療保險」莫屬,建議基礎醫療保障應以實支實付爲主。

三是退休規劃不可停,穩定提撥方能安樂退,除了醫療保障,的退休提撥計劃亦須開始着手啓動。臺灣人口結構陸續面臨高齡化、少子化趨勢帶來的人口紅利降低的影響,加上低利高通膨的經濟市場,單靠社會保險及職業退休金將無法有效支應爲未來退休生活的基礎開銷。夾心族亦是身爲「準退休族」的一員,「及早開始」提撥與規劃退休資金,創造足額的現金流,方能安心樂齡退。

相關資訊

- ▣ 三明治族羣 善用保單超前部署

- ▣ 善用年終不馬虎 保誠人壽提醒三明治族選擇適切保險商品

三明治族羣 首重健康醫療保險

三明治族羣 首重健康醫療保險 三明治族羣如何買保險?東森保代:用雙十理論就對了!

三明治族羣如何買保險?東森保代:用雙十理論就對了! 雙十、雙壽險 三明治族投保有訣竅

雙十、雙壽險 三明治族投保有訣竅 7年級生「不婚、晚婚、三明治」 臺壽建議善用保險規劃

7年級生「不婚、晚婚、三明治」 臺壽建議善用保險規劃- ▣ 善用保險商品 強化青壯族保障

- ▣ 保誠人壽調查:超過4成三明治族壓力超標

三明治族/別浪費保費 小孩基本有3險 入門保障足

三明治族/別浪費保費 小孩基本有3險 入門保障足 三明治族/聰明花保費 長輩重健康險 提高醫療品質

三明治族/聰明花保費 長輩重健康險 提高醫療品質 保誠人壽 守護三明治族

保誠人壽 守護三明治族- ▣ 《金融》保誠人壽三明治族大調查 超過4成壓力超標

保誠三明治族調查 46%生活超出負荷 壓力比去年高

保誠三明治族調查 46%生活超出負荷 壓力比去年高 三族羣善用保險理財 有撇步

三族羣善用保險理財 有撇步- ▣ 《金融》中壽:上班族善用保險 3方兼顧

高風險族羣買保險訣竅! 低保費高保障善用網投傷害險補缺口

高風險族羣買保險訣竅! 低保費高保障善用網投傷害險補缺口 善用保險存摺平臺 掌握保單明細

善用保險存摺平臺 掌握保單明細- ▣ 保誠人壽推美利715外幣終身保險 滿足各階段三明治族需求

保誠人壽 發表三明治族大調查

保誠人壽 發表三明治族大調查- ▣ 保誠人壽打造三明治族最強後盾

理財案例-善用保單 待退族一兼三顧

理財案例-善用保單 待退族一兼三顧 心理健康諮商 擴三明治族羣適用

心理健康諮商 擴三明治族羣適用- ▣ 保誠房型隨心挑服務 嘉惠三明治族

- 臺灣46%三明治族「生活超出負荷」 保誠人壽調查:壓力較去年增加

- 上有老下有小 「三明治族」買失智險意願高

- ▣ 三明治族兼顧資產增值 利變壽險成優選

- 善用6千 保障輕貧族

- ▣ 《金融股》三明治族護家 「保」障資產要兼顧

- 退休金/所得替代率低 「三明治族」經濟壓力倍增