極端氣候衝擊 金融業聚焦擔保品風險

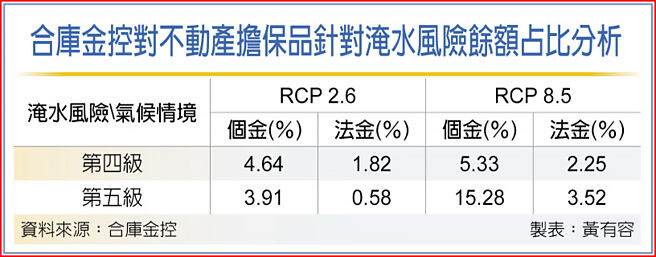

合庫金控對不動產擔保品針對淹水風險餘額佔比分析

全球碳排影響地球環境、造成氣候變遷,極端氣候恐將成爲常態,金融業在永續經營之下,也關心極端氣候對投融資業務帶來的風險,今年部分金融業已開始發佈TCFD(氣候相關財務揭露)報告書,針對颱風、強降雨可能造成的淹水災情等狀況進行風險評估,也發現碳排量多寡對金融業來說,風險將大不相同。

針對極端氣候可能造成的災情損害,除了自家行舍、設備,金融業主要重視的是對於擔保品的影響。以合庫金爲例,在TCFD報告書中,即針對淹水情況對個金和法金擔保品進行風險分析,分析使用「淹水災害風險(氣候變遷衝擊極端降雨在脆弱性高區域有人口居住的區位,可能遭受淹水災害衝擊的機率)」的五個分級。

合庫金分析顯示,去年底個金與法金不動產擔保品於RCP2.6(全球暖化幅度可能維持在比工業革命前的溫度高攝氏2度以內的情境)下,位於淹水風險等級第四級和第五級區域的餘額佔比,分別爲8.6%及2.4%;在RCP8.5氣候情境下,同樣風險等級區域的個金與法金不動產擔保品餘額佔比,則分別爲20.6%及5.8%,顯見全球執行減碳的成效,對暴露在風險下的擔保品餘額有倍數差距,降低碳排對金融業來說極具必要性。

元大金去年TCFD報告書中,也提出淹水災害風險評估,在RCP2.6和RCP8.5的情境下,分別有0.93%和8.91%的不動產擔保品,位於本世紀末高淹水風險區域,主要是南部地區。元大金提出短、中、長期因應策略,除短期訂出危機處理程序、中期承諾降低溫室氣體排放外,當不動產擔保品座落地淹水風險大幅增加時,也考慮依據高淹水風險區域損失率變化、法拍件數及回收金額,評估降低該地區貸放成數、增加颱風水災保險等措施。

另外,以南部爲主要據點的京城銀行,針對近年兩次旱情,評估「久旱不雨影響企業產能,及增加額外取水成本,進而侵蝕授信戶獲利能力」的風險影響,並表示將依照授信戶產業屬性、營運所在地及用水量,辨識企業水資源缺口與營業額相關性,納入償還能力考量。

相關資訊

極端氣候來襲 衝擊經濟產出

極端氣候來襲 衝擊經濟產出 天災風險研討 聚焦氣候變遷

天災風險研討 聚焦氣候變遷- ▣ 聚焦“打擊保險欺詐,守護金融安全”主題,國壽壽險積極開展反保險欺詐行動

葉倫明年再訪中 聚焦氣候、金融

葉倫明年再訪中 聚焦氣候、金融 2020綠能與循環經濟特刊 聚焦全球極端氣候

2020綠能與循環經濟特刊 聚焦全球極端氣候 地緣風險加劇 亞銀籲聚焦氣候合作

地緣風險加劇 亞銀籲聚焦氣候合作- ▣ 惠譽:氣候風險衝擊投資組合

- ▣ 《金融》管理氣候變遷風險 金融業資訊整合平臺上線

極端氣候衝擊 陽明山缺水 溫泉供應不穩

極端氣候衝擊 陽明山缺水 溫泉供應不穩 極端氣候肆虐 環團:將劇烈衝擊「文化4景」

極端氣候肆虐 環團:將劇烈衝擊「文化4景」- ▣ 極端氣候衝擊 全球糖將連六年供應不足

極端氣候衝擊 鹿港老街等4地景恐消逝

極端氣候衝擊 鹿港老街等4地景恐消逝 專家傳真-氣候風險重塑金融風險樣貌

專家傳真-氣候風險重塑金融風險樣貌- ▣ 金融業氣候實體風險資訊整合平臺 上線

- ▣ 《金融》川普關稅政策 瑞銀:消費性產品高風險 AI、雲端服務衝擊小

首場氣候變遷委員會延至8月 將聚焦氣候衝擊與電力供需

首場氣候變遷委員會延至8月 將聚焦氣候衝擊與電力供需- ▣ IMF:香港金融體系能抵禦極端宏觀衝擊

- ▣ COP29聚焦氣候融資,WHO呼籲重視衛生資金缺口

低利與保證獲益商品衝擊! 投資績效是臺保險業最大風險

低利與保證獲益商品衝擊! 投資績效是臺保險業最大風險- ▣ 《金融》市場聚焦通膨風險 週期股後市樂觀

- ▣ 《金融》產險業總經理會議 聚焦6大議題

聚焦「金融科技」風險管理 清大安富金融工程開辦座談會

聚焦「金融科技」風險管理 清大安富金融工程開辦座談會- ▣ 金融業氣候變遷壓力測試 銀行、保險明年先行上路

- ▣ 《金融》羅瑋:明年全球經濟 聚焦3趨勢、3風險

- ▣ COP28將登場 聚焦氣候災損基金

- ▣ 綠色和平:極端天氣氣候事件頻發衝擊快遞業務全鏈條,企業認知與應對有待提升

- ▣ 工商社論》金融業正迎向氣候變遷風險管理的新時代!

- ▣ 極端高溫致妊娠風險攀升,引人擔憂

- 因應極端氣候調適與風險管理 簽約「氣象資源創新應用方案」