集邦:DRAM Q3恐量平價跌

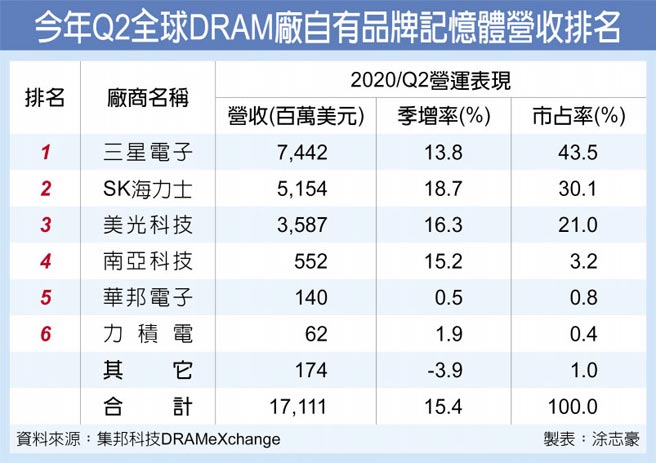

今年Q2全球DRAM廠自有品牌記憶體營收排名

根據集邦科技旗下半導體研究處表示,2020年初在伺服器DRAM價格強勢領漲的帶動下,各類DRAM價格翻揚,即便新冠肺炎疫情在第二季開始蔓延全球,但採購端因擔憂零組件斷貨,並未減少原本預估的訂單量,使DRAM供應商出貨量優於預期,進一步激勵整體DRAM價格漲幅擴大,推升第二季DRAM總產值至171.11億美元,較第一季成長15.4%。

但集邦指出,經過連續兩季的拉貨後,伺服器業者庫存水位已逐漸攀升,在整體經濟仍處低潮的情況下,以企業端伺服器爲首的採購動能開始轉趨保守。在DRAM產業由伺服器產品線領漲領跌的趨勢下,恐帶動其他產品價格一併反轉向下。因此預估第三季將出現量平價跌走勢,DRAM原廠獲利能力將轉弱。

觀察三星、SK海力士、美光等三大DRAM原廠營收表現,第二季走勢一致且無明顯變動,在DRAM量價齊揚帶動下,營收成長皆突破雙位數;而各家市佔除三大巨頭以外,其他廠商佔比合計僅5%。然第三季由於適逢美光財務年底,推測其會較積極降價求量,可能使市佔小幅上揚,但三大廠整體格局仍不受影響。

從技術發展來看,三星第二季持續將Line 13部份產能由DRAM轉向CMOS影像感測器(CIS),並準備啓動平澤二廠P2L,預計下半年投入DRAM生產,在彌補Line 13投片下滑的同時,也開始拉高1Z奈米制程比重。SK海力士M10廠DRAM投片持續轉向CIS,同時增加M14產出,下半年將小幅提高無錫廠的產能,全年DRAM位元增加主要來自於1Y奈米制程比重提升。

美光今年仍着重在1Z奈米制程的量產與產出比重的拉昇,當前適逢量產初期且部分OEM處於產品驗證階段而佔比不高。預計隨着驗證通過,1Z奈米將成爲美光主推製程,而總產能方面則與去年大致相同。整體而言,今年三大DRAM原廠皆審慎擴增產能,加上疫情對需求端帶來的低潮尚未解除,預估明年位元成長仍有近七成來自1Y奈米與1Z奈米的先進製程轉換;而廠房擴增的產能增加僅佔三成。

至於南亞科、華邦電、力積電的表現,第二季皆專注在下一代製程的研發,如南亞科積極專研1A/1B奈米並期望儘快導入試產,華邦電持續提升新制程25奈米的良率,而產能擴建傾向以Flash爲主,力積電則在25奈米DDR4產品改良的同時,並以代工邏輯產品爲營運重心。

相關資訊

集邦:明年DRAM恐進入跌價週期

集邦:明年DRAM恐進入跌價週期- ▣ 《科技》明年DRAM價 集邦估升轉跌

- ▣ 庫存升高 集邦:第4季DRAM價格看跌

- ▣ 《科技》DRAM產業Q3營收季增13.6% Q4估量增價跌

- ▣ 《產業》DRAM跌價Q3收斂至0~5% 但反彈恐待明年

不跌了! 集邦:DRAM明年Q1看漲

不跌了! 集邦:DRAM明年Q1看漲- ▣ 集邦:明年DRAM需求位元成長8.3%創新低 NAND跌價帶動搭載容量成長

- ▣ 晶豪科:DRAM價格恐持平

Q2 DRAM產業營收季增24.8% 集邦上修Q3合約價漲幅

Q2 DRAM產業營收季增24.8% 集邦上修Q3合約價漲幅 集邦:NAND Flash供過於求 Q3轉跌

集邦:NAND Flash供過於求 Q3轉跌- ▣ 《科技》NAND Flash量價齊跌 營收Q3季減逾2成、Q4恐續跌

- ▣ 集邦科技:驅動IC Q3跌幅估8~10%

- ▣ 上季稅後淨損47億 羣創Q3出貨 恐價量續跌

- ▣ 《半導體》華邦電低檔練功 Q4拚DRAM量持平

- ▣ 集邦:原廠降價求售重挫Q3 NAND Flash產業營收 季跌幅達24.3%

- ▣ 集邦:記憶體庫存去化 第2季DRAM價格估跌5%內

- ▣ 集邦:AI 需求升 伺服器 DRAM 搭載容量增幅最高

- ▣ 法人下調Q3、Q4 DRAM合約價預測

- ▣ 集邦:DRAM龍頭三星市佔率跌破4成 SK海力士逼近

- ▣ 下游客戶庫存去化 集邦:第2季DRAM價格跌幅收斂

臺股DRAM廠股價趴地「災情曝光」2025首季報價恐走跌

臺股DRAM廠股價趴地「災情曝光」2025首季報價恐走跌 下游庫存去化有成 集邦估DRAM第2季價格跌幅收斂

下游庫存去化有成 集邦估DRAM第2季價格跌幅收斂- ▣ 估Q2起漲幅上修10~15% 集邦:伺服器DRAM合約價調漲

集邦:合約價進入上漲週期 DRAM出運 正式終結衰退

集邦:合約價進入上漲週期 DRAM出運 正式終結衰退- ▣ 《科技》研調:DRAM產值Q3季增10% Q4恐下滑

- Q3旺季運價下跌、美西線非聯盟倍增 2022年Q3跌勢恐重演

- ▣ 《科技》Consumer DRAM價Q2估跌1成 長線反彈恐更不易

- ▣ 《半導體》DRAM價估Q3再漲 南亞科走揚

- ▣ 《半導體》DRAM價Q3續漲 宇瞻營運添利