和大敬鵬迎轉機 外資按贊

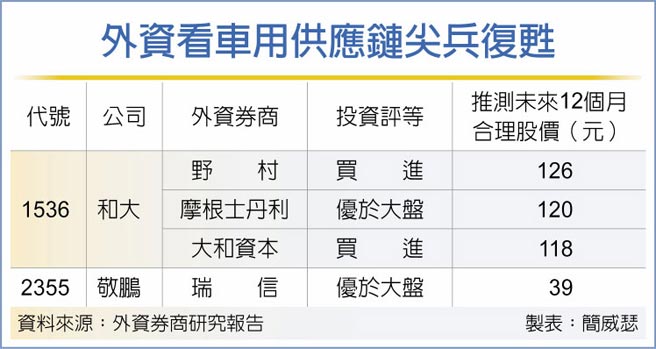

外資看車用供應鏈尖兵復甦

車用供應鏈營運加溫,重新獲得外資圈青睞,和大(1536)第三季財報亮眼,獲得摩根士丹利、大和資本、野村證券齊聲贊好,瑞信證券則看好敬鵬(2355)搭車用商機與轉機題材,給予「優於大盤」投資評等與39元合理股價預期。

和大第三季營業利益大致符合市場預期,毛利率受惠自6月啓動漲價,表現比預期更佳,被摩根士丹利證券視爲財報最大亮點。

大和資本指出,和大獲得來自特斯拉與Borg Warner訂單,加上部分來自美國與日本新客戶加持,預期來自電動車事業營收將自2021年的37%,躍升至2023年的五成。大和資本認爲,隨Borg Warner委外代工趨勢延續,與和大合作開發的馬達模組與減速齒輪組,將持續貢獻和大2022年營收。同時,和大切入一美系客戶的電動車零組件供應鏈方面,目前正處於送樣階段。

摩根士丹利證券指出,根據和大經營管理階層看法,儘管有大量訂單積壓,客戶需求依然強勁,這意味和大產量仍受到壓抑,鍛造零件依舊是關鍵瓶頸所在。由於和大保持與供應鏈緊密合作,並預計增加新產能,一旦供應瓶頸舒緩,該策略將替營收回溫創造堅實基礎。

外資估算,和大2021年每股純益2.61元,足足比2020年多出一倍以上,告別最差狀況,2022、2023年每股純益進一步上升至4.14與5.08元。

敬鵬10月營收年增一成、月減13%,主要是10月上旬時在大陸生產與供應鏈持續受限電影響,瑞信證券指出,儘管如此,敬鵬着眼電動車放量、汽車電動化比例提高,以及擴大供應電動車充電站,對前景抱持高度樂觀態度。

瑞信證券估計,車用PCB市場規模2020年時爲62億美元,至2026年將大增至91億美元,成長性高過整體PCB市場,考量敬鵬有八成營收與車用市場有關,受惠車市加溫幅度至爲明顯,因而持續看好轉機題材,給予「優於大盤」投資評等。

敬鵬2020年每股純益僅0.12元,外資估算,今年將成長7.38倍,每股純益跳升到0.97元。

相關資訊

臺股V轉跳高 16檔外資按贊

臺股V轉跳高 16檔外資按贊- ▣ 兩大外資按贊玉晶光

- ▣ 耳機出貨旺 致伸獲外資按贊

AI智慧機夯 外資按贊聯發科

AI智慧機夯 外資按贊聯發科 欣興外資按贊 大陸投資加速度

欣興外資按贊 大陸投資加速度- ▣ 《電子零件》敬鵬營運審慎樂觀 外資贊升價至41元

- ▣ 外資按贊 聯發科跳空大漲

億豐、美利達、巨大 外資按贊

億豐、美利達、巨大 外資按贊 大和資本按贊 巨大、東陽馬力強

大和資本按贊 巨大、東陽馬力強 迎能源轉型潮 5檔投顧按贊

迎能源轉型潮 5檔投顧按贊 景碩、南電 外資按贊

景碩、南電 外資按贊 3檔營運大爆發 內外資按贊

3檔營運大爆發 內外資按贊 外資頻按贊 大立光開盤大漲90元

外資頻按贊 大立光開盤大漲90元 華通、敬鵬 迎大陸解封行情

華通、敬鵬 迎大陸解封行情 外資按贊 聯詠、頎邦旺

外資按贊 聯詠、頎邦旺 11檔創高股 外資按贊

11檔創高股 外資按贊 外資按贊臺積、京元電

外資按贊臺積、京元電- ▣ 企業獲利佳資金涌 外資按贊

新年大禮包 外資按贊聯發科、世芯

新年大禮包 外資按贊聯發科、世芯 寶齡富錦、美時 外資按贊

寶齡富錦、美時 外資按贊- ▣ 廣達成長點火 外資按贊

- 15檔外資按贊 多頭尖兵

- 財報績優AI股 外資按贊

- 內外資按贊:逢低買臺積

- ▣ 《其他電子》鴻海攻電動車拚轉型 歐系外資續按贊

- ▣ 《其他電子》鴻海結盟Gogoro掌發展契機 外資按贊

- ▣ 外資按贊 亞德客躍千金股

- 13檔落後補漲股 外資按贊

- ▣ 聯詠毛利揚升 外資齊按贊