股後信驊迎復甦 美銀升評

信驊累計前2月合併營收年增47.54%,顯示逐步擺脫高庫存影響。圖/本報資料照片

內外資看信驊後市

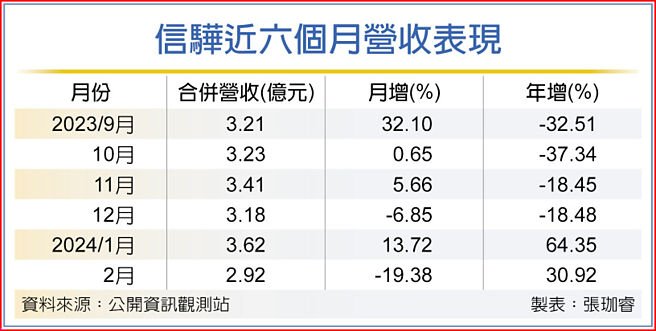

信驊近六個月營收表現

美銀證券指出,信驊有高達9成營收來自伺服器業務,且中期成長力道已廣爲市場接受,支撐評價,然市場可能忽略了PC/AV影音的穩定增長,以及Cupola 360的強大成長空間,預期2025年時,非伺服器業務佔比升到21%,營運多元化取得成功,因而升評「買進」,推測合理股價3,650元。

在世芯-KY開啓本輪飆漲,股價衝上4,000元天價區之前,信驊曾經盤據股王寶座一段時間,目前雖退居股後地位,內外資研究機構青睞程度依舊不減。美銀給出3,650元高價以外,摩根大通證券賦予的推測合理股價亦高達3,400元,中信投顧、摩根士丹利、大和資本證券給出的股價預期則在3,150~3,175元。

PC/AV影音向來是信驊伺服器業務以外的重心,毛利率穩定在70%以上,單位售價也有30美元左右,過去幾年皆維持成長步伐。展望後市,因信驊PC/AV影音相關產品具成本優勢,將持續攻取市佔率,此事業體營收將端出20%年複合成長率。

另一方面,Cupola 360於2020年開始貢獻信驊營收,展望未來,因其成本較低、超高清技術,加上地緣政治因素助攻,美銀證券預計,智慧工廠、智慧城市中將會加速採用此類解決方案,預期2024、2025年分別貢獻信驊營收7%與15%。

針對伺服器業務,美銀證券認爲,因庫存已大致清除,產業循環會朝正向發展,在一般與AI伺服器用的遠端控制晶片(BMC)之外,信驊也將向新客戶出貨mini BMC,同時,2024年也會小量出貨安全晶片,意味信驊在每臺伺服器的內含價值有所提升。

外資估計,信驊2024年每股稅後純益(EPS)爲40.69元、年增56.6%,意即2023年就是近年的營運谷底,隨後高速成長,2025年獲利年增再度逼近5成,EPS來到60.63元。

摩根大通證券認爲,一般伺服器的上升循環纔剛開始,除BMC補庫存循環啓動,信驊還將受惠市場規模擴張,加上其非伺服器業務成長,對股價後市有信心。

中信投顧指出,目前伺服器市場復甦狀況仍有雜音,但訪查發現,多數供應鏈仍對今年伺服器市場抱持正向看法,而AI伺服器BMC用量提升至3~5顆,加上信驊積極佈局非BMC業務,給予信驊增加持股投資評等。

相關資訊

- ▣ 股王信驊當心 飆漲後外資降評

- ▣ 迎Nike營運復甦 儒鴻、豐泰獲升評

- ▣ 信評示警 銀行完全復甦需數年

H2復甦可期 信驊力旺權證熱

H2復甦可期 信驊力旺權證熱- ▣ 《半導體》外資看股後 維持信驊中立評等

看好雲端前景 里昂升評信驊

看好雲端前景 里昂升評信驊- ▣ 《半導體》股後信驊有「升」氣 外資加價至2590

權證市場焦點-信驊 拉貨動能復甦

權證市場焦點-信驊 拉貨動能復甦- ▣ 力守股後 信驊投信續站賣方

下半年迎消費復甦 推升臺股吸引力

下半年迎消費復甦 推升臺股吸引力 信驊擠掉大立光 登新股後

信驊擠掉大立光 登新股後- ▣ 瑞銀:陸經濟復甦將達峰值 股市料升15%

- ▣ 工具機再迎升評 瑞銀喊買上銀

- ▣ 中信升評聯發科 目標價僅次美銀

股王信驊後市 外資多空對打

股王信驊後市 外資多空對打 股後信驊11月營收 今年新高

股後信驊11月營收 今年新高- ▣ 《半導體》信驊痛失股王 外資評價不變

信驊明年業績迎新高

信驊明年業績迎新高 消費復甦強勁 瑞銀調高大陸股市評級至增持

消費復甦強勁 瑞銀調高大陸股市評級至增持 穆迪砍美國銀行信評 美股開盤走低

穆迪砍美國銀行信評 美股開盤走低- ▣ 兆豐銀、土銀信用評等 獲調升

美國經濟復甦 瑞銀浦永灝看好臺股

美國經濟復甦 瑞銀浦永灝看好臺股- ▣ 股王股後爭奇鬥豔 信驊早盤挑戰3000元

- ▣ 《金融》迎消費復甦商機 行動支付、銀行信用卡出招搶客

- ▣ 《金融股》負向→穩定 中華信評提升王道銀行評等展望

- 美食-KY 迎解封復甦潮

- ▣ 《類股》迎接疫後旅遊復甦 4檔航空股2023營收攀新高

- 操盤心法-升息尾聲+科技業迎復甦 臺股分批佈局

- 東協基金 迎疫後復甦商機