父母後悔贈與 有補救之道

父母贈與財產給子女,後悔了怎麼辦?圖/聯合報系資料照片

父母贈與財產給子女,後悔了怎麼辦?財政部臺北國稅局表示,分爲兩種情況,當財產還沒移轉到子女名下,可撤銷贈與、撤回贈與稅申報;但若已經移轉,除非有法定撤銷原因且經法院調查判決確定,否則無法任意撤回。

爲了節稅,不少父母會及早規劃每年贈與財產給子女,但這段期間內可能會因爲某些原因,希望撤回或變更受贈人,最常見的是子女收到贈與財產後,一夕之間變臉不認親,有納稅人向國稅局詢問,這種情況下是否有撤回可能?

臺北國稅局解釋,在繳清稅款後,撤回贈與稅申報,依贈與財產移轉之情形而有不同。

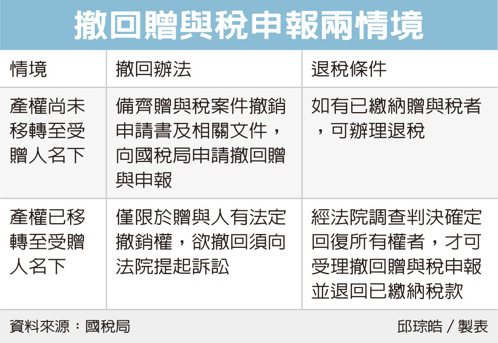

撤回贈與稅申報兩情境

贈與人在贈與財產產權「未移轉」至受贈人名下前需要撤回,國稅局表示,納稅人得備齊贈與稅案件撤銷申請書及相關文件,例如贈與不動產案件須檢附地方稅稽徵機關覈准撤銷土增稅、契稅文件等,向國稅局申請撤回贈與申報,如有已繳納贈與稅者,可辦理退稅。

若贈與財產「已移轉」至受贈人名下,國稅局表示,僅限贈與人有法定撤銷權,例如《民法》所規定贈與人意思表示錯誤、被詐欺或脅迫而爲之意思表示、附負擔之贈與而受贈人不履行其負擔、受贈人對贈與人有故意侵害之行爲或對贈與人不履行扶養義務等,贈與人提出撤銷權的相關事實,且經法院調查判決確定,才能以此回覆所有權者,纔可受理撤回贈與稅申報並退回已繳納稅款。

舉例來說,甲君某一天向國稅局承辦人訴說,2023年將名下臺北市房地公告現值計1,500萬元贈與兒子,完納贈與稅125.6萬元,並將房地辦理移轉登記至兒子名下。

但兒子在取得受贈房地後,竟一改孝順恭敬有禮的態度,經常頂撞甲君,還出惡言侮辱,使甲君感到身心受創,後悔將房地贈與兒子,想要申請撤回贈與稅申報及退還已繳納稅款。

承辦人也向他說明,由於房地已辦理移轉登記在受贈人名下,甲君除向法院提起告訴,經法院判決確定取得法定撤銷權外,無法撤銷贈與及申請撤回贈與稅申報。

國稅局呼籲,納稅人贈與他人財物前應三思,以免產權移轉登記後無法撤銷贈與,影響自身權益。

延伸閱讀

相關資訊

高中女生與父母爭吵自殺 跳河後悔呼救

高中女生與父母爭吵自殺 跳河後悔呼救- ▣ 後悔靠手機帶娃的父母,忙着自救

孫安佐懶人包!認「帶給父母恥辱」 道歉:沒有一天不後悔

孫安佐懶人包!認「帶給父母恥辱」 道歉:沒有一天不後悔- 孫安佐懶人包!當庭道歉「沒有一天不後悔」:我帶給父母恥辱

理財週刊/父母送房 有負擔的贈與划算嗎?

理財週刊/父母送房 有負擔的贈與划算嗎? 好房網雜誌/父母贈與節稅有秘訣 送現金不如贈房產

好房網雜誌/父母贈與節稅有秘訣 送現金不如贈房產 太炫富!恐累父母被查贈與稅

太炫富!恐累父母被查贈與稅 婚後與男方父母同住才孝順,那誰替女方的父母盡孝道?

婚後與男方父母同住才孝順,那誰替女方的父母盡孝道? 被肉搜才後悔 丁錦昊埃及神廟刻「到此一遊」父母道歉

被肉搜才後悔 丁錦昊埃及神廟刻「到此一遊」父母道歉 遺產E劇場/父母贈與資產包裝成買賣 贈與稅跑不掉!

遺產E劇場/父母贈與資產包裝成買賣 贈與稅跑不掉!- ▣ 後悔現在才知道:父母對孩子最好的託舉,是這3點…… | 精選

準新人結婚 父母贈與免稅額逾千萬

準新人結婚 父母贈與免稅額逾千萬 只有新人父母有100萬免稅額!結婚包禮金 須列220萬贈與額

只有新人父母有100萬免稅額!結婚包禮金 須列220萬贈與額 父母看報紙才知選秀 林承飛:人生只有一次,我不後悔

父母看報紙才知選秀 林承飛:人生只有一次,我不後悔 父母捐贈2孩器官救12人:救不了自己的「就救別的孩子」

父母捐贈2孩器官救12人:救不了自己的「就救別的孩子」- ▣ 父母贈房未過戶反悔,子女起訴確權,案例中的法律解讀

娶個媳婦好過年 父母贈新婚子女640萬以內免贈與稅

娶個媳婦好過年 父母贈新婚子女640萬以內免贈與稅- ▣ 吃「轉胎丸」女變男 嬰長大後「父母又驚又悔」

- ▣ 母病他18歲扛全家 與父交惡離家失蹤7年...一通電話後悔痛哭

救護車秒變產房 男嬰父母送油飯!救護員贈滿月紅包

救護車秒變產房 男嬰父母送油飯!救護員贈滿月紅包- 珍奶下肚好後悔 營養師教你這樣補救

- ▣ 第一批告訴父母存款的年輕人,已經後悔了

- ▣ 聽說,很多父母都後悔給孩子配了電話手錶

- ▣ 韓選前之夜最後一刻韓冰現身了!與父母溫情擁抱

- ▣ 父母出資助子女買房,背後究竟是借款還是贈與?房產律師解析

- ▣ 跑步之後腹脹 與飲食和補水不當有關

- 臺商總會捐贈地震搜救器材 補足贈與土耳其裝備缺口

- 有個嚴父控制狂 嚴立婷蹺家不後悔

- ▣ 婚後3年妻子提出接父母同住,知道原因後我拒絕跟父母同住