DRAM續揚 南亞科Q2旺上加旺

南亞科季度業績概況

DRAM廠南亞科(2408)9日舉行法說會,總經理李培瑛表示,在供給成長有限,加上需求持續上揚同時,預期第二季DRAM報價可望持續上揚,看好南亞科本季營運績效可望優於第一季水準,且記憶體供給緊張有機會延續到2021年底。

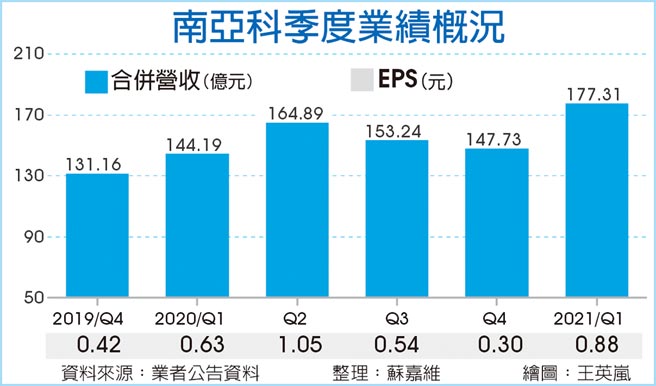

南亞科公告第一季自結財報,單季合併營收爲177.31億元、季成長20%,毛利率29.1%、季成長7.1個百分點,稅後淨利27.05億元,相較2020年第四季大幅成長192.7%。

回顧南亞科第一季營運概況,李培瑛表示,由於單月及單季產品報價皆同步上漲,因此使毛利率明顯看增,帶動獲利成長。

針對第二季展望,李培瑛認爲,舉凡PC、數位電視、5G、機上盒、遊戲機及車用等終端產品需求都持續升溫,加上伺服器恢復成長動能,在所有應用都出現不錯成長動能帶動下,讓市況需求供不應求。

至於供給端部分,李培瑛表示,目前供應鏈庫存水位仍偏低,加上2021年上半年供給成長有限,有機會帶動記憶體市況一路維持供給吃緊狀況到年底,因此對於記憶體市況可望抱持樂觀態度看待。

產品端部分,李培瑛指出,由於大廠產能移轉效應下,使DDR3記憶體呈現較爲缺貨狀況,DDR4部分,產品價格亦開始呈現漲勢。供應鏈指出,由於三星、SK海力士及美光等三大DRAM廠,自2020年下半年開始將資源投入製程微縮,同時又減少利基型DRAM供給,使DDR3供給緊缺。

從價格面來分析,李培瑛表示,2020年第四季DRAM報價雖然呈現季減狀況,但事實上自2020年10月起報價就開始上漲,且進入2021年第一季後,單季及單月報價就開始顯著升溫,且綜合上述因素,預期第二季單月及單季價格仍有機會持續成長,其中伺服器DRAM報價漲幅就可望達到一成水準,顯示DRAM市況開始明顯升溫。

因此整體來看,李培瑛看好,南亞科在這波趨勢帶動下,第二季營運將可望繳出優於第一季水準。法人指出,目前終端需求拉貨力道皆相當旺盛,且追加訂單力道十分強勁,這股力道至少有機會旺到第三季,記憶體市況亦然,預期南亞科第二季合併營收有機會力拚季增雙位數成長水準。

相關資訊

- ▣ 《塑膠股》Q2本業續贊、轉投資DRAM暢旺 南亞剽悍

南亞科:DRAM第2季續揚

南亞科:DRAM第2季續揚- ▣ 《半導體》DRAM旺,南亞科營收攀高、華邦電續熱

- ▣ 《科技》旺季備貨需求增 DRAM價漲幅Q2上修至18~23%

- ▣ 《半導體》南亞科李培瑛:Q2產品價格續揚 DRAM供需吃緊恐到年底

迎旺季 臺塑四寶Q2營運續揚

迎旺季 臺塑四寶Q2營運續揚 DRAM價揚 模組廠營運旺

DRAM價揚 模組廠營運旺 DRAM大漲 南亞科Q2每股淨利2元

DRAM大漲 南亞科Q2每股淨利2元 美股拖累臺股 旺宏、南亞科逆勢走揚

美股拖累臺股 旺宏、南亞科逆勢走揚 南亞科法說會指DRAM需求持續成長 Q3記憶體價格有望繼續上揚

南亞科法說會指DRAM需求持續成長 Q3記憶體價格有望繼續上揚- ▣ DRAM迎復甦 南亞科Q2毛利率可望轉正

- ▣ 《半導體》南亞科2月營收寫28月新高 美光看旺DRAM利營運

Q2續旺技嘉上半年賺贏去年

Q2續旺技嘉上半年賺贏去年- ▣ DRAM準備翻揚向上 內外資喊買南亞科、華邦電

- ▣ 《科技》DRAM/NAND價Q2估續揚 提高產能牽動H2供需攻防

- ▣ 《半導體》DRAM價估Q3再漲 南亞科走揚

臺股高息ETF Q2續旺

臺股高息ETF Q2續旺 南亞旺季接單火熱 Q2可望賺贏Q1

南亞旺季接單火熱 Q2可望賺贏Q1- ▣ 研揚Q1營收寫次高 Q2更旺

DRAM廠今年將持續獲利 南亞科華亞科看俏

DRAM廠今年將持續獲利 南亞科華亞科看俏 臺積Q2雙新高 Q3續旺

臺積Q2雙新高 Q3續旺 漲聲超亞股 越南2022續旺

漲聲超亞股 越南2022續旺- ▣ 《半導體》南亞科:DRAM市況Q2起復蘇 轉盈拚待Q4

- ▣ 2-EH、DOP勁揚 南亞、聯成營運暢旺

- 價漲 DRAM廠看旺

- ▣ 《半導體》Q1績優+Q2續旺 旺矽登近4月高價

- ▣ 博弈大單落袋 事欣科Q3旺上加旺

- ▣ 研揚3月營收歷史次高 Q2更旺

- ▣ 《半導體》南亞科:上半年供給不足 DRAM價持續看漲