DRAM產業 Q2營收季增逾2成

根據TrendForce調查,受惠主流產品出貨量擴張,帶動多數業者營收成長,2024年第二季整體DRAM產業營收達229億美元,季增24.8%。圖/本報資料照片

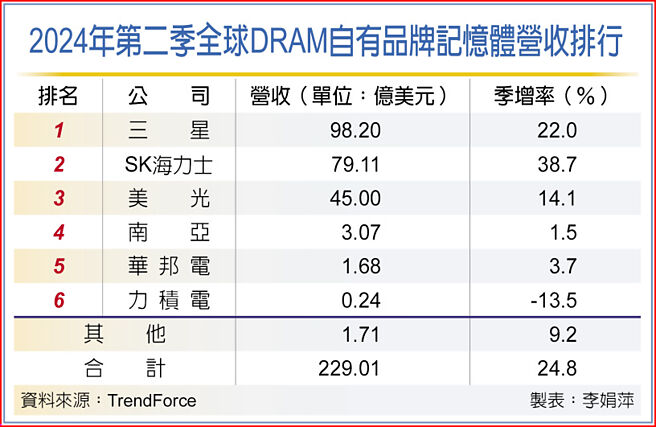

2024年第二季全球DRAM自有品牌記憶體營收排行

根據TrendForce調查,受惠主流產品出貨量擴張,帶動多數業者營收成長,2024年第二季整體DRAM產業營收達229億美元,季增24.8%。

三星、SK海力士和美光第二季出貨,皆較前一季增加,平均銷售單價方面,三大廠延續第一季合約價上漲情勢,加上臺灣4月初地震影響,高頻寬記憶體(HBM)供不應求、催化DRAM買方轉爲積極採購,第二季合約價最終調漲13~18%。

2024年第二季三星受惠於平均銷售單價季增17~19%,位元出貨量也小幅增加,帶動DRAM營收成長至98.2億美元,季增22%,市佔維持第一。

SK海力士則因其HBM3e產品通過認證、出貨放量,帶動位元出貨季增超過20%,營收大幅增加至79.1億美元,季增幅高達38.7%。

美光第二季的營收較上季增加14.1%,爲45億美元,售價微幅下降,但位元出貨量季增達15~16%,由於美光第二季積極去化低價的1beta nm DDR5次品庫存,整體表現落後兩大同業。

在各廠獲利部分,由於DRAM合約價上漲,原廠產能利用率已恢復滿載、認列庫存跌價損失迴轉,以及DDR5、HBM等高價產品出貨比重提升,各原廠第二季持續保持獲利。

其中,三星營益率自上季的22%,增加至37%,SK海力士從33%增至45%,美光則因爲HBM產品貢獻度較低,營益率僅從6.9%回升至13.1%。

臺厂部分,南亞科在消費型DRAM的終端銷售動能放緩,出貨量小幅下降,但因平均單價上揚,營益率從-30.7%改善至-23.4%。

華邦電因小幅調漲高容量產品合約價,平均銷售價格成長24%至26%,加上高單價的低容量產品出貨比例高,帶動營收季增3.7%,達1.68億美元。

力積電若只計算其生產的消費型DRAM營收,第二季則季減約13.5%,若加計代工營收則季增2.2%,反映代工客戶積極儲備庫存。

相關資訊

DRAM產業 上季營收增近3成

DRAM產業 上季營收增近3成- ▣ 《科技》DRAM產業上季營收季增3成 Q1價拚漲2成

DRAM產業上季營收 季增13.6%

DRAM產業上季營收 季增13.6% DRAM產業Q2營收季增24.8% 研調估上修Q3合約價漲幅

DRAM產業Q2營收季增24.8% 研調估上修Q3合約價漲幅- ▣ 《科技》DRAM產業Q2營收季增近25% Q3合約價漲幅上修

- ▣ 《科技》研調:首季DRAM產值季增8.7% Q2拚2成

- ▣ 《產業》NAND Flash第2季營收季增7.4% Q3續拚成長逾3%

- ▣ 訂單旺 勤美Q2營收季增逾二成

- ▣ 《科技》DRAM產業Q3營收季增13.6% Q4估量增價跌

南亞科Q2營收226.37億「季增27.7%」 DRAM平均售價季增約30%

南亞科Q2營收226.37億「季增27.7%」 DRAM平均售價季增約30% 盛羣首季營收9.08億季減12.6% Q2業機看增2成

盛羣首季營收9.08億季減12.6% Q2業機看增2成- ▣ 機構:第二季度DRAM產業營收季增24.8%,預期第三...

- ▣ 《光電股》華宏Q2營收季增逾2成 庫存邁向健康

- ▣ 《電機股》泛德永業Q2營收闖高 H2年增逾2成

- ▣ 150家上市櫃公司Q2營收季增、年增均逾2成 獲利成長可期

- ▣ 英業達3月營收月增逾三成 Q2三大產品線齊揚

- ▣ 《科技》NAND產業上季營收季增24.5% Q1拚續增2成

- ▣ 《營建股》半導體擴廠熱 國產Q2營收增2成

- ▣ 《產業》TrendForce:IC設計Q2營收季增12.5% AI助攻Q3拚高

- ▣ Counterpoint:全球晶圓代工產業2024年Q2營收季增9%

亞德客 Q2營收可望增逾三成

亞德客 Q2營收可望增逾三成- ▣ 《科技》NAND量減價升 產業營收Q2季增14%、Q3估季持平

- ▣ 《其他電》可成Q2營收季增27% 上半年減少2成

友達、彩晶Q2績昂 季增逾2成

友達、彩晶Q2績昂 季增逾2成- ▣ 《產業分析》Q1晶圓代工營收季減近2成 Q2續降但跌幅收斂

- 看好Q2 臺積電營收可望季增2成創新高

- 臺積電Q2營收增2成3 創單季歷史新高

- ▣ 《國際產業》車賣得太好 豐田上季營利增逾2成

- ▣ 《科技》企業級SSD營收Q3季升4.2% Q4拚續增逾2成