定期定額 存第三筆退休金

若要活得久且活得快樂,每位國人都應該儘早自主儲備個人退休金,建立第三道退休保護傘,完善整體退休準備規劃。(網易號)

根據勞動部調查統計,在高齡化與長壽化影響下,國人退休年齡不斷延後,從十年前的60歲以前提早退休,現已延長到61.3歲。爲了能安享退休好日子,以定期定額方式自主儲備個人退休金、建立第三道保護傘,已是國人退休準備的當務之急。

基富通證券總經理王浩宇表示,在低出生率、平均餘命延長下,人口結構正加速朝着高齡化與長壽化的趨勢發展,退休後的生活費用缺口也將跟着擴大。爲了減輕對老後生活費用的擔憂,盡情安享退休後的好日子,退休準備不只是有做就好,更要準備充足,才能活得久又活得快樂。

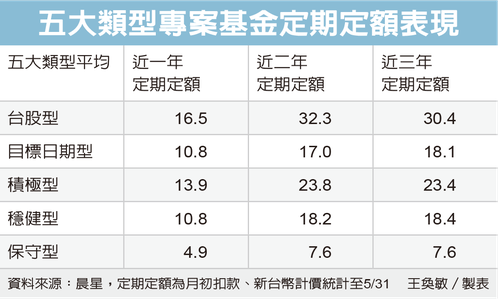

五大類型專案基金定期定額表現

勞動部調查顯示,目前國人退休後生活費用來源主要爲勞保老年年金、國民年金與軍公教保險等政府社會保險,其次則是勞工退休金、軍公教退撫金等職業保險。王浩宇認爲,前兩筆退休金只能應付最基本的退休生活需求,如果要活得久且活得快樂,每位國人都應該儘早自主儲備個人退休金,建立第三道退休保護傘,完善整體退休準備規劃。

事實上,近年來在主管機關、證券周邊單位、媒體與資產管理業者的共同宣導下,國人對於退休準備的意識逐年提高。其中,由基富通配合主管機關政策,執行的好享退、好好退休兩大全民退休自主投資專案,至今已引導十萬名國人以定期定額方式實際踏出個人退休準備的第一步,儲備個人第三筆退休金。

王浩宇指出,專案設立的目標就是希望讓「有心」想要儲備第三筆退休基金的國人,能夠「有管道」進行方便且安全的儲備。專案基金本身有產官學專家篩選,並且每半年檢視、定期把關,不只衡量報酬表現、更重視風險控管能力,都是適合長期穩健理財的基金。加上,基金業者共同讓利,將經理費率調降到1%以下、媲美被動式ETF,並且提供終身0手續費的低廉成本,降低國人退休準備的門檻。

相關資訊

- ▣ 張錫:存退休金 定期定額最適合

- ▣ 定期定額存股 退休生活不用愁

存退休金不求人/藍新仁:定期定額、慎選房產

存退休金不求人/藍新仁:定期定額、慎選房產 定期投、穩穩存 爽領三份退休金

定期投、穩穩存 爽領三份退休金- ▣ 長線定期定額買基金 養大退休金

無痛存退休金》小資族「定期定額存股」不會變有錢 殘酷真相曝光

無痛存退休金》小資族「定期定額存股」不會變有錢 殘酷真相曝光 退休人數年齡皆攀升 不定期不定額利變年金險存老本

退休人數年齡皆攀升 不定期不定額利變年金險存老本- ▣ 多元信託系列報導-合庫銀安養信託 定期定額存退休金

第一金投信:定期定額存股太空財

第一金投信:定期定額存股太空財 退休理財術-定期定額息收產品 退休金增值更有感

退休理財術-定期定額息收產品 退休金增值更有感 定期定額累積退休金 防禦勞保基金破產

定期定額累積退休金 防禦勞保基金破產 無痛存退休金》定期定額何時買?內行實測:每月最低價是這天

無痛存退休金》定期定額何時買?內行實測:每月最低價是這天 善用定期定額四原則 退休不愁

善用定期定額四原則 退休不愁 退休理財術-定期定額投資臺股 退休生活免煩惱

退休理財術-定期定額投資臺股 退休生活免煩惱- ▣ 影/退休金不能只靠勞保勞退 定期定額威力不容小覷

富蘭克林:科技基金定期定額存

富蘭克林:科技基金定期定額存 基金定期定額 創造第一桶金

基金定期定額 創造第一桶金 理財案例-定期定額投資 減輕退休壓力

理財案例-定期定額投資 減輕退休壓力- ▣ 定期定額買基金逐季增溫 第三季破121億!

- ▣ 基金定期定額 3月扣款筆數破百萬

定期定額+大膽低進!警察不怕年改 賺滿2千萬退休金

定期定額+大膽低進!警察不怕年改 賺滿2千萬退休金- 定期定額投資 還能輕鬆存教育金

- 善用定期定額金律 生第一桶金

- 小資必學定期定額投資術! 不痛不癢存到第一桶金

- ▣ 國泰泰享退基金 定期定額夠利

- ▣ 《基金》3月投信基金定期定額扣款金額及筆數 雙創新高

- ▣ 【三分鐘存基金】定期定額多做「這件事」 報酬率差很大!

- ▣ 第一金:恐慌時定期定額加碼

- 單筆+定期定額 投資效率高