財測黯淡 英特爾暴跌逾10%

英特爾(Intel)25日發佈的第一季營收預估,比市場預期少了20多億美元,股價26日跳空開低暴跌逾10%。圖/美聯社

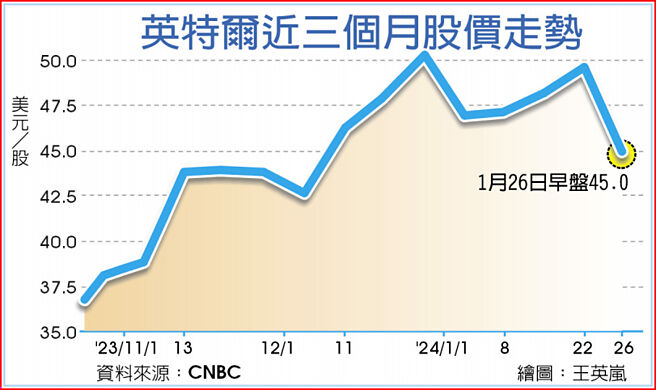

英特爾近三個月股價走勢

傳統伺服器及個人電腦(PC)市場對英特爾(Intel)晶片的需求不明,加上旗下自駕車和可程式化晶片業務面臨挑戰,這家美國半導體龍頭25日發佈的第一季營收預估,比市場預期少了20多億美元,股價26日跳空開低暴跌逾10%。

倫敦證交所集團(LSEG)資料顯示,英特爾對2024年第一季調整後營收,預估在122億美元到132億美元之間,不及分析師平均預估的145億美元。而排除一次性項目不計,第一季每股盈餘13美分,大大遜於分析師預估的33美分。

至於英特爾2023年第四季財報,調整後的每股盈餘54美分,優於分析師預期的45美分;第四季營收154億美元,也勝過預估的151.5億美元。

受資本支出大幅加碼影響,英特爾毛利率從早前的逾60%高點,到2023年初滑落至35%左右。不過2023年第三季有所起色,經調整的毛利率微幅回升至45.8%,2023年第四季進一步拉高到48.8%。

英特爾執行長基辛格(Pat Gelsinger)受訪指出,公司核心業務PC和伺服器,正遭受季節性需求低迷打擊。此外可程式化晶片業務面臨市場不穩,自駕車部門Mobileye Global營收不如預期,皆衝擊英特爾業績展望。

英特爾未揭露全年財測,但基辛格透露,該公司握有價值20億美元的AI晶片訂單,看好2024年下半年營收漸入佳境。

Investing.com資深分析師蒙泰羅(Thomas Monteiro1)表示,英特爾不該再偏重PC部門,應將獲利重心放在數據中心及AI業務,否則股價恐進一步走跌。

儘管財測不如預期,在IDM 2.0策略持續推進下,英特爾於先進製程、晶圓代工及先進封裝等方面成效正逐漸顯現,並在利基市場取得一定成長。2024年將是驗證其「王者歸來」的關鍵期,外界也將密切關注其市場佔有率和獲利能力的恢復。

相關資訊

- ▣ 上季財報黯淡、調降全年財測 英特爾盤後股價重跌

- ▣ 需求疑慮籠罩財測黯淡 英特爾股價重摔

Q2財測黯淡 eBay股價應聲跌

Q2財測黯淡 eBay股價應聲跌- ▣ 關稅陰霾籠罩 福特財測黯淡

沃爾瑪財測遜色 道瓊暴跌逾450點

沃爾瑪財測遜色 道瓊暴跌逾450點- ▣ 英特爾財測遜預期 盤後股價跌

UA財測前景黯淡 股價重摔

UA財測前景黯淡 股價重摔- ▣ 輝達業績太耀眼 超微、英特爾黯淡無光

沃爾瑪財報黯淡 市場情緒低迷 道指狂跌400點

沃爾瑪財報黯淡 市場情緒低迷 道指狂跌400點 需求弱 英特爾財測黯淡

需求弱 英特爾財測黯淡- ▣ 英特爾股價暴跌26%

英特爾Q3營收亮眼、財測超預期 盤後暴漲7%

英特爾Q3營收亮眼、財測超預期 盤後暴漲7% 12月PCE出爐!美股開盤小跌 英特爾暴殺10%

12月PCE出爐!美股開盤小跌 英特爾暴殺10%- ▣ 英特爾財測遜 股價跟着掉

- ▣ 《日股》美聯準會黯淡觀點 日經跌逾200點

- ▣ 雲端客戶緊縮支出 亞馬遜本季財測黯淡

英特爾自降財測 PC族羣「心驚驚」!

英特爾自降財測 PC族羣「心驚驚」!- ▣ 英特爾上季業績慘澹 財測遜色

- ▣ 美股全線下跌:英特爾暴跌近30%領銜

- ▣ 美股開盤:道指跌1.02%納指跌2.41% 英特爾跌逾24%

- ▣ 英特爾盤後暴跌,美股可能要崩?

- ▣ 納指跌2.3%,英特爾暴雷盤後股價跌超20%

- ▣ 業績不及預期,股價暴跌14.4%!石藥集團前景黯淡?

- ▣ 英特爾財測不佳引發疑慮 股價重挫

妖鎳不再…2023金屬交易黯淡無光 鎳最慘恐跌逾40%

妖鎳不再…2023金屬交易黯淡無光 鎳最慘恐跌逾40%- ▣ 降息前景黯淡 歐股收跌

- ▣ 《國際經濟》6月零售額暴跌 澳洲Q3經濟前景黯淡

- ▣ 《美股》焦點股:網飛盤後一度崩跌逾10%;英特爾退出比特幣挖礦業務

- ▣ 暴跌、鉅虧、裁員、換人:英特爾困局深陷