5月17日前後,將有大事發生?

原創 劉曉博

今天(5月15日)早上,央行發佈了每月最重要的一次公開市場操作公告,傳遞了本月大概率不會降息的信號:

1年期中期借貸便利的利率爲2.5%,7天逆回購的利率爲1.8%,都保持不變。

這意味着,下週一(5月20日)發佈的最新貸款市場報價利率LPR,九成以上的可能是維持不變。

這符合市場預期。

就在今天MLF利率發佈之前10來個小時,美聯儲主席鮑威爾表示,需要保持耐心,等待“高利率抑制通脹”的更多證據。他同時表示,下一步行動不太可能是加息,更有可能將政策利率維持在現有水平。

也就是說,美聯儲暫不加息,更不會降息。

在中美利率倒掛,10年期國債收益率倒掛200個基點的情況下,中國要維持人民幣匯率穩定,也暫時不會降息。

不過,“430政治局會議”也表示:“要靈活運用利率和存款準備金率等政策工具,加大對實體經濟支持力度,降低社會綜合融資成本。”

也就是說,今年會繼續降息,大概率是等美聯儲開始降息後。

所以,短期的選項就剩下了降準。

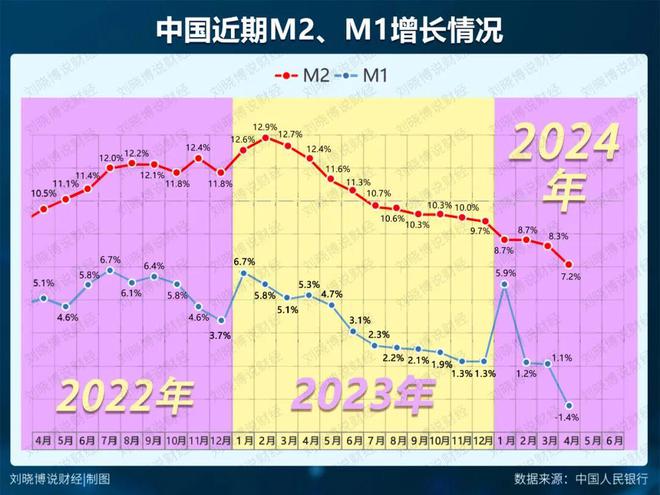

上圖是4月的廣義貨幣M2和狹義貨幣M1的同比增速,都創下了近年來新低。

主要原因是:企業和個人信心不足,投資擴張和消費買房的慾望不強,導致了貨幣衍生能力下降。

次要原因是:管理層嚴管了資金空轉,包括金融GDP的核算方式有所變化,“低貸高存”、“手工補息”受到管制。

所謂低貸高存,是有些資信比較好的企業或個人,貸款利息比較低。到大銀行貸款之後,存入存款利息比較高的小銀行獲得利息差。這就造成了資金空轉,管理層干預後拖累了金融數據的表現。

在經濟依然偏弱、樓市低迷的情況下,短期內大概率會出臺逆週期調控措施,繼續降準就成爲首要選項。

我的判斷是:短期就有可能降準,比如本週五(5月17日)前後。

5月17日是一個重要日子,超長期特別國債將開始發行,需要讓資金面寬鬆一些。

超長期特別國債,大家比較關心,我簡單分析一下。

這裡面有三個關鍵詞“超長期”、“特別”、“國債”。

國債,就是以國家信用背書的政府債,計算在中央政府身上。地方政府的負債主要是地方債和城投債。

到2023年末,中國的國債餘額是30萬億,地方債餘額是40.7萬億,地方政府通過融資平臺、城投公司等負債大約60到70萬億。

可以看出,地方債務壓力比較大,中央債務(國債)相對較少。所以,在房地產出現拐點,居民家庭不願意加槓桿之後,中國經濟進入了政府加槓桿階段,主要是通過國債在中央政府身上加槓桿。

下面是近年來國債的餘額和年度增長情況:

國債的年度增量突飛猛進。估計今年全年會再次超過4萬億,創下歷史新高。

長期國債,顧名思義是期限長。拉長期限,可以降低利率。超長國債分成20年、30年和50年期,今年發行的1萬億,從5月17日首發到11月底發行完畢,一共發行22次。

特別國債,是特殊用途的國債,一般不計入赤字。歷史上,我國已發行過3次特別國債,分別爲1998年、2007年和2020年。

1998年爲補充國有獨資商業銀行資本金向國有四大行定向發行了2700億元特別國債;2007年再次發行特別國債1.55萬億元用作國家外匯投資公司的成立資本金;2020年發行1萬億抗疫特別國債。

今年開始的是第四次,官方的表述是“專項用於國家的重大戰略實施和重點領域的安全能力建設”。

其實就是在經濟低迷期擴大投資,都跟大基建關聯。由於現在投資越來越講究效益,肯定是中心城市及其都市圈獲得的投資最多,有利於這些城市的發展。

增發國債的根本原因,是房地產不行了,土地財政出現拐點了。而中國經濟是靠投資拉動的,於是就多發國債。

爲了讓更多的國債賣出去,必須採取兩個辦法:

第一,讓央行買,但不是直接向財政部買,而是到二手市場上買,避免造成無底線印鈔的印象。

第二,必須把全社會的利率水平降下來,這樣國債的利率才能壓低,國家的債務負擔才能減少。

於是我們將迎來三個重要變化:

第一,人民幣的錨定物,將從之前的美元(之前發鈔方式是外匯佔款)變爲國債。

第二,央行常態化買國債,意味着量化寬鬆的跑道打通了,至於會不會量化寬鬆,看需要。至少將來寬鬆起來,非常方便。

第三,低利率和超低利率時代來了。

有了國債這個神器,將來就不靠房地產了嗎?

當然不是。

國債、地方債加起來佔GDP的比重,是有上限的,如果突破了警戒線,國際評級機構就會下調主權信用評級,衝擊金融穩定。

所以,國債時代不意味着國債可以無限制增發。但通過政府加槓桿,在房地產調整期支撐一下經濟,是可以的。

最終,房地產還是要王者歸來,發揮徵稅神器的作用。國債、地方債也會變得重要,但搞多了就會影響主權信用評級、匯率就會貶值。

國債、地方債越來越多,將來怎麼辦?其實不用怎麼辦,只要控制好佔GDP的比重就行,總額會不斷增加,通過發行新債還舊債,一路把雪球滾下去就可以了。

說白了:內債不是債,只要別過度就好。

讓我們等降準吧。

相關資訊

Google搞神秘?11月17日將有大事發生

Google搞神秘?11月17日將有大事發生 俄烏戰爭將燒到臺灣?大咖現身警告:5月後「有事發生」

俄烏戰爭將燒到臺灣?大咖現身警告:5月後「有事發生」 名有「慕軒」、4月17日生日注意!5月底前邀你免費入住

名有「慕軒」、4月17日生日注意!5月底前邀你免費入住 定了!12月起,無錫將有這些大事發生

定了!12月起,無錫將有這些大事發生 重要!6月起,杭州將有這些大事發生!

重要!6月起,杭州將有這些大事發生! 教育部公開徵求康寧大學董事候選人 5月17日前送件

教育部公開徵求康寧大學董事候選人 5月17日前送件- ▣ 岩石股份將於5月17日召開股東大會

新款理想ONE路試諜照 有望5月17日首發

新款理想ONE路試諜照 有望5月17日首發- ▣ 注意!寶泰隆將於5月17日召開股東大會

陸中醫院士8個月前神預測:2019冬至前後將有「瘟疫發生」

陸中醫院士8個月前神預測:2019冬至前後將有「瘟疫發生」 曝索尼Xperia 1 VI將於5月17日發佈 4K帶魚屏被砍

曝索尼Xperia 1 VI將於5月17日發佈 4K帶魚屏被砍- ▣ 尾盤拉漲,有大事即將發生!

- ▣ 注意!錦雞股份將於5月17日召開股東大會

- ▣ 注意!朝陽科技將於5月17日召開股東大會

- ▣ 注意!魚躍醫療將於5月17日召開股東大會

- ▣ 注意!華潤雙鶴將於5月17日召開股東大會

- ▣ 5月17日,大S衝上熱搜!

上汽大衆ID.6 X將4月17日首發 Q3上市

上汽大衆ID.6 X將4月17日首發 Q3上市 普悠瑪事故發生前 主風泵今年5月竟有5次異常且原因不明

普悠瑪事故發生前 主風泵今年5月竟有5次異常且原因不明- ▣ 大巨蛋可復工!北市府17日發新建照...5年3個月停工期將落幕

- ▣ SpaceX星艦將於11月17日再次發射

投票前有大事發生?「罷捷」總部急召募5萬片口罩

投票前有大事發生?「罷捷」總部急召募5萬片口罩- 郭辦:9月17日前將宣佈是否參選

- ▣ 孩子王(301078.SZ):4.53億股首發前已發行股份將於10月17日解禁

- ▣ 長盈精密:5月17日召開董事會會議

- 9月結束前壞運全退散 4星座大逆轉好事將發生

- ▣ 消息稱索尼 Xperia 1 VI 手機將於 5 月 17 日發佈,機身變寬

- ▣ 注意!聖農發展將於4月17日召開股東大會

- 5生肖本月走衰運 前有破財後有小人陷害